دوره 16، شماره 4 - ( زمستان 1400 )

جلد 16 شماره 4 صفحات 591-578 |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Shahraki M, Ghaderi S. The Effect of Supplemental Health Insurance on Out-of-Pocket Payments for Elderly Households in Urban Areas of Iran: Hackman Sample Selection Model. Salmand: Iranian Journal of Ageing 2022; 16 (4) :578-591

URL: http://salmandj.uswr.ac.ir/article-1-2182-fa.html

URL: http://salmandj.uswr.ac.ir/article-1-2182-fa.html

شهرکی مهدی، قادری سیمین. تأثیر بیمه درمانی مکمل بر پرداخت از جیب خانوارهای دارای سالمند مناطق شهری ایران: مدل انتخاب نمونه هکمن. سالمند: مجله سالمندی ایران. 1400; 16 (4) :578-591

مهدی شهرکی*

1، سیمین قادری2

1، سیمین قادری2

1، سیمین قادری2

1- گروه اقتصاد، دانشکده مدیریت و علوم انسانی، دانشگاه دریانوردی و علوم دریایی چابهار، چابهار، ایران. ، shahraki.mehdi@gmail.com

2- گروه اقتصاد، دانشکده مدیریت و علوم انسانی، دانشگاه دریانوردی و علوم دریایی چابهار، چابهار، ایران.

2- گروه اقتصاد، دانشکده مدیریت و علوم انسانی، دانشگاه دریانوردی و علوم دریایی چابهار، چابهار، ایران.

متن کامل [PDF 6548 kb]

(1696 دریافت)

| چکیده (HTML) (2946 مشاهده)

متن کامل: (1247 مشاهده)

مقدمه

امروزه افزایش جمعیت سالمند به یکی از مهمترین چالشهای اقتصادی، اجتماعی و بهداشتی تبدیل شده است [1]. افزایش تعداد سالمندان موجب افزایش بار بیماری، مدت و دفعات بستری در بیمارستان و درنتیجه افزایش هزینههای بستری و درمانی شده است [2]. همچنین با توجه به ماهیت سالمندی که خود نیازمند خدمات و مراقبتهای ویژهای است، بیشتر نیازهای درمانی سالمندان نیز هزینهبر هستند [3].

بستریهای طولانیمدت، خدمات بازتوانی دورهای، کاهش سطح هوشیاری و به دنبال آن عدم توان خودمراقبتی بین سالمندان، عواملی هستند که ماهیتاً خدمات مورد نیاز سالمندان را هزینهبر کردهاند [3].

طبق گزارشهای مرکز آمار ایران، جمعیت سالمند کشور در سالهای 1385، 1390 و 1395 به ترتیب معادل 5/2، 5/78 و 6/1 درصد کل جمعیت کشور بوده است [4]. با توجه به رشد جمعیت سالمندی کشور و این نکته که سالمندان سهم قابل ملاحظهای از خدمات بهداشتی درمانی را دریافت میکنند و به تبع مخارج سلامت بیشتری دارند؛ بنابراین مدیریت مخارج سلامت سالمندان و همچنین جلوگیری از بروز هزینههای کمرشکن سلامت بسیار بااهمیت و ضروری است.

در راستای مدیریت و عادلانه کردن پرداخت از جیب خانوارها، نظام بیمههای درمانی یکی از مهمترین و اصلیترین ارکان تأمین مالی در نظام سلامت هستند [6 ،5]، بهویژه در ایران که نظام سلامت با افزایش شدید مخارج سلامت مواجه است و سهم زیادی از این مخارج سلامت با پرداخت از جیب تأمین مالی میشود [7] که خود مانع مانعی جدی در برخورداری عادلانه از خدمات سلامت است [6]، نقش بیمهها، بهخصوص بیمههای مکمل در کاهش پرداخت از جیب خانوار، بهویژه خانوار دارای سالمندکه خدمات بهداشتی درمانی بیشتری نیز دریافت میکنند، بسیار حیاتی است.

ماهیت بیمهها، مشارکت در خسارت و جایگزین کردن اطمینان به جای عدم اطمینان است؛ بنابراین بیمهها به عنوان یک روش مقابله با خطر، پاسخی به شرایط نامطمئن و پرمخاطره است [8]. بیمههای درمانی با ماهیتی مستقل، منابع مالی مورد نیاز را از طریق مشارکت عمومی افراد سالم تأمین کرده و نیاز این افراد را در زمان بیماری فراهم میکنند [9]. بیمه درمان مکمل نیز با توزیع احتمالی خسارت بین افراد بیمهشده، هزینههای بیماری را بین تعداد زیادی از افراد تقسیم کرده و علاوه بر کاهش بار هزینههای بیماران، اطمینان خاطر را برای همه بیمهشدگان به ارمغان میآورد و رفاه بیشتری نصیب جامعه میکند [11 ،10] همچنین بیمه درمان مکمل باعث ارتقای کیفیت زندگی خانوار میشود [13-11].

اگرچه بیمه درمان پایه میتواند از بسیاری جهات، استفاده سالمندان از خدمات و مراقبتهای بهداشتی را افزایش دهد و بر تقاضا و کنترل هزینههای مراقبتهای بهداشتی تأثیر بگذارد و سلامت سالمندان را بهبود بخشد [15 ،14]، اما این بیمه در ایران با مشکلات مختلفی همچون فقدان پوشش برخی خدمات درمان ضروری، عدم امکان استفاده بیمهشدگان از بیشتر امکانات درمانی و سهم بالای پرداخت هزینه درمان توسط بیمهشدگان روبهرو است [6] و باعث انگیزه برای تقاضاب بیمههای مکمل توسط خانوار افزایش یابد. همچنین کیفیت به نسبت پایین خدمات بیمه پایه از لحاظ زمان انتظار و خدمات ارائهشده بر تمایل خانوار برای خرید بیمه تکمیلی بسیار تأثیرگذار است [18-16].

از این رو، بررسی تأثیر بیمه درمان مکمل بر پرداخت از جیب خانوار دارای سالمند بسیار بااهمیت است. از مطالعات اخیر شهرکی و قادری، ساووجی و همکاران تأثیر عوامل اجتماعی-اقتصادی را بر مخارج سلامت خانوار ایران با استفاده از دادههای هزینه درآمد خانوار در سالهای مختلف بررسی و بیان کردند درآمد، تحصیلات سرپرست، سن سرپرست و داشتن بیمه درمانی رابطه مثبتی با مخارج سلامت خانوار دارد [20 ،19]. رانسون در هند و سیلوا در برزیل، سان والد و تیورل در اتریش، ملیک در پاکستان نیز عوامل مؤثر بر مخارج سلامت خانوار را تعیین کردند [24-21].

قیاسی و همکاران بیان کردند بیمه مکمل ارتباط معناداری در جلوگیری از بروز هزینههای کمرشکن خدمات درمانی دارد [25]. همچنین بیتونی و همکاران بیان کردند داشتن بیمه درمان خصوصی منجر به کاهش ریسک مرگومیر ناشی از بیماریهای مزمن و سرطان در ایالاتمتحده شده است [26]، اما شهرکی و قادری و طاهری و احمدی با استفاده از دادههای هزینه درآمد خانوار ایران بیان کردند که داشتن بیمه درمان مکمل باعث افزایش مخارج سلامت خانوار شده است [27 ،6].

با توجه به رشد جمعیت سالمندی و نیاز بیشتر سالمندان به خدمات بهداشتی، اهمیت و ضرورت بیمههای مکمل بر ارتقای کیفیت زندگی خانوار دارای سالمند و همچنین ساختار بیمه پایه، هدف اصلی این مطالعه و بررسی تأثیر بیمه درمان مکمل بر پرداخت از جیب خانوار دارای سالمند مناطق شهری ایران در سال 1398 است و این سؤالات مطرح میشود که آیا بیمه درمان مکمل در خانوارهای دارای سالمند توانسته است پرداخت از جیب آنها را کاهش دهد؟ و چه عواملی بر پرداخت از جیب خانوار دارای سالمند مؤثر هستند؟

روش مطالعه

مطالعه توصیفی تحلیلی و کاربردی حاضر به صورت مقطعی در سطح ملی و با روش اقتصادسنجی دومرحلهای هکمن در سال 1399 انجام شد. حجم نمونه شامل 6171 خانوار دارای عضو سالمند بود که بر اساس روش نمونهگیری سه مرحلهای، انتخاب شهر، بلوک و خانوار به صورت تصادفی سامانمند توسط مرکز آمار ایران انتخاب شدند [4].

اطلاعات حجم نمونه توسط مرکز آمار ایران با استفاده از «پرسشنامه طرح آمارگیری هزینه و درآمد خانوارهای شهری» از طریق مراجعه مستقیم آمارگیران به خانوار نمونه و با حضور سرپرست خانوار جمعآوری شدند. اطلاعات مورد نیاز این تحقیق نیز از دادههای خام بخشهای مختلف پرسشنامه مذکور برای سال 1398 استخراج و در محیط اکسل پردازش و ضرایب مدلهای تحقیق در نرمافزار Stata 16 برآورد شدند.

برای بررسی تأثیر بیمه درمان مکمل بر پرداخت از جیب خانوارهای دارای سالمند، میبایست خانوارهای دارای سالمندی به عنوان حجم نمونه انتخاب شوند که حتماً دارای بیمه درمان پایه باشند. درواقع، لازمه داشتن بیمه درمانی مکمل، داشتن بیمه درمانی پایه بود. اگر حجم نمونه شامل کل خانوارهای دارای سالمند (هم با بیمه درمانی پایه و هم بدون آن) باشد، در این صورت بهطور دقیق نمیتوان تـأثیر بیمه درمان مکمل را بر پرداخت از جیب خانوار دارای سالمند بررسی کرد، زیرا در این حجم نمونه خانوارهای دارای سالمندی وجود خواهند داشت که نه تنها بیمه درمان پایه و مکمل ندارند ،بلکه پرداخت از جیب نیز خواهند داشت و مشخص نخواهد شد که آیا نداشتن بیمه درمان مکمل، دلیل پرداخت از جیب است یا نداشتن بیمه درمان پایه؟

به عبارت دیگر، تعریف متغیر موهومی داشتن بیمه درمان مکمل در این حجم نمونه باعث میشود خانوارهایی که بیمه درمان مکمل ندارند، اما بیمه درمان پایه دارند با خانوارهایی که هیچکدام از بیمههای درمانی پایه و مکمل را ندارند در یک گروه قرار گیرند و میزان پرداخت از جیب آنها بر اثر نداشتن بیمه درمان مکمل مشخص نشود.

بنابراین ابتدا این موضوع مهم در حجم نمونه بررسی شد که آیا همه خانوادههای دارای سالمند بیمه درمانی پایه دارند که بتوانند از بیمه درمانی مکمل استفاده کنند؟ بررسی حجم نمونه نشان داد که 834 خانوار دارای سالمند معادل 16 درصد از خانوارهای نمونه هیچ بیمه درمانی پایهای نداشته و قطعاً بیمه درمانی مکمل نیز نداشته و بنابراین مشکل انتخاب نمونه وجود داشت. در مدلهای با مشکل انتخاب نمونه، حضور افراد در یک برنامه تنها بهشرط تحقق، یک شرط خاص است و متغیر وابسته تنها برای کسانی مشاهده میشود که آن شرط برای آنها تأمینشده باشد، در غیر این صورت مقدار گزارششده برای متغیر وابسته تهی است [30-28].

در این مطالعه، تحقق شرط خاص، داشتن بیمه درمان پایه بود که با معادله انتخاب بیان شد و خانوارهای دارای سالمند با بیمه درمان پایه به عنوان حجم نمونه برای معادله اصلی یا معادله تصمیم انتخاب شدند. با توجه به اینکه مشکل انتخاب نمونه وجود داشت؛ بنابراین میزان پرداخت از جیب فقط برای خانوارهای دارای سالمندی بررسی شد که حتماً یکی از انواع بیمههای درمانی پایه را داشتند.

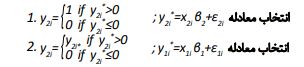

با توجه به مشکل انتخاب نمونه، از روش دومرحلهای هکمن استفاده و ضرایب مدل در نرمافزار Stata 16 برآورد شدند. روش دومرحلهای هکمن شامل دو معادله انتخاب و تصمیم است [30-28 ،19] که در این مطالعه این دو معادله بر اساس مطالعات شهرکی و قادری [6] و شهرکی [31] انتخاب شدند. معادله انتخاب بیانگر تمایل خانوار دارای سالمند به داشتن بیمه درمانی پایه و معادله تصمیم بیانگر عوامل مؤثر بر میزان پرداخت از جیب خانوار دارای سالمند است. فرمول شماره ۱ و 2 انتخاب و تصمیم در قالب روابط ریاضی به صورت زیر است:

در معادله انتخاب *y2i یک متغیر وابسته در معادله انتخاب، یک متغیر دوتایی با مقادیر یک و صفر است که به ترتیب بیانگر خرید و عدم خرید بیمه درمانی پایه است و *y2i متغیری غیرقابل مشاهده است و بیانگر تمایل خانوار دارای سالمند به خرید بیمه درمانی پایه است؛ بنابراین با توجه به معادله انتخاب وقتی خانوار تمایل مثبت به خرید بیمه درمانی پایه دارد [y2i*>0]، مبادرت به خرید بیمه درمانی پایه میکند [y2i=1].

در معادله تصمیم y1i بیانگر مقدار پرداخت از جیب خانوار دارای سالمند است و *y2i بیانگر مقادیر بهینه پرداخت از جیب است؛ بنابراین اگر خانوار تمایل به خرید بیمه درمانی پایه داشته باشد [y2i*>0] و اقدام به خرید کند [y2i=1] مقدار بهینه پرداخت از جیب قابلمشاهده است، ولی اگر خانوار تمایل به خرید بیمه درمانی پایه نداشته باشد، هیچ اطلاعی از پرداخت از جیب بهینه خانوار در دسترس نیست. x2i و x1i به ترتیب بیانگر بردار متغیرهای مستقل است که بر تمایل به خرید بیمه درمانی پایه و میزان پرداخت از جیب خانوار دارای سالمند تأثیرگذار هستند. β2 و β1 بردار ضرایب و ε2i و ε1i به ترتیب اجزای اخلال معادله انتخاب و تصمیم است.

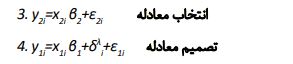

طبق روش دومرحلهای هکمن، برآورد دو معادله در دو مرحله صورت گرفت که در مرحله اول با استفاده از روش پروبیت تمایل به خرید بیمه درمانی پایه برآورد شد و با استفاده از نتایج برآورد، متغیر جدیدی به نام معکوس نسبت میل (λi) وارد مرحله دوم شد. در مرحله دوم مقدار پرداخت از جیب با استفاده از رگرسیون خطی و روش حداقل مربعات معمولی با وجود متغیر معکوس نسبت میل برآورد شد. با توجه به اینکه در مرحله اول، ضرایب معادله انتخاب که با روش پروبیت برآورد میشوند، قابلیت تفسیر ندارند و فقط برای بررسی جهت ارتباط (مثبت و منفی) استفاده میشوند[32 ،28 ،6]؛ بنابراین برای بررسی تأثیر متغیرهای مستقل بر احتمال خرید بیمه درمانی پایه اثرات نهایی برآورد شدند. سرانجام دو معادله انتخاب و تصمیم در روش دومرحلهای هکمن در قالب فرمول شماره ۳ و ۴ اقتصادسنجی به صورت است:

y2i متغیر وابسته در معادله انتخاب است که دو مقدار صفر و یک دارد. مقدار صفر برای خانوارهای دارای سالمندی که بیمه درمانی پایه نداشتند و مقدار یک برای خانوارهای دارای سالمندی که بیمه درمانی پایه داشتند و y1i متغیر وابسته پیوسته در معادله تصمیم و بیانگر میزان پرداخت از جیب خانوار دارای سالمند به صورت ماهانه و سرانه است. x2i و x1i نیز متغیرهای مستقل دو معادله بالا هستند که طبق مطالعات ساووجی و همکاران، شهرکی و قادری و شهرکی انتخاب شدهاند [32 ،31 ،20 ،6].

برای بررسی وجود همبستگی بین اجزای اخلال دو معادله و درنتیجه وجود مشکل انتخاب نمونه از آزمون معناداری معکوس نسبت میل استفاده شد، بهگونهای که اگر ضریب معکوس نسبت میل به لحاظ آماری تفاوت معناداری از صفر داشته باشد، در این صورت مشکل انتخاب نمونه وجود دارد و استفاده از روش دومرحلهای هکمن قطعی است. توصیف متغیرهای مدل و روش کدگذاری آنها در جدول شماره 1 بیان شد. مطالعه حاضر در ارتباط مستقیم با انسان نبود و از دادههای ثانویه استفاده شد؛ بنابراین نیازمند دریافت کد اخلاق نبود، ولی تمام ملاحظات اخلاقی، ازجمله شرط امانت، صداقت و عدم سرقت ادبی رعایت شد.

.jpg)

یافتهها

حجم نمونه شامل 6171 خانوار شهری سالمند ایران بود که از این خانوار تعداد 834 خانوار معادل 16 درصد از خانوار هیچگونه بیمه درمانی پایه نداشتند و از مابقی خانوار که حداقل یکی از بیمههای درمانی پایه را داشتند، 5363 خانوار بیمه درمانی مکمل نداشتند و بهطور متوسط در هر ماه به میزان 1276470 ریال پرداخت از جیب به ازای هر نفر داشتند و 808 خانوار نیز بیمه مکمل داشتند که متوسط پرداخت از جیب آنها به ازای هر نفر در ماه 2662369 ریال بود.

از کل خانوارهای دارای سالمند نمونه، 92 درصد آنها دارای سرپرست سالمند، 25 درصد آنها شاغل و 87 درصد دارای منزل شخصی بودند. میانگین متغیرهای مدل در جدول شماره 1 و میانگین پرداخت از جیب خانوار دارای سالمند بر اساس بعضی از متغیرهای مدل در تناظر با داشتن بیمه مکمل در جدول شماره 2 ارائه شد.

با توجه به اینکه 16 درصد از خانوار نمونه هیچگونه بیمه درمانی پایه نداشتند؛ بنابراین استفاده از روشهای اقتصادسنجی انتخاب نمونه ضروری بود که در این مطالعه برای این مهم از روش دومرحلهای هکمن استفاده شد. معادله انتخاب احتمال خرید بیمه درمانی پایه توسط خانوار دارای سالمند و معادله تصمیم عوامل مؤثر بر پرداخت از جیب خانوار دارای سالمند برای خرید کالا و خدمات سلامت را نشان میدهد.

نتایج معادله انتخاب بر اساس برآورد با روش پروبیت در جدول شماره 3 ارائه شد. با توجه به اینکه ضرایب بهدستآمده در مدل پروبیت (معادله انتخاب) فقط برای بررسی جهت تأثیر (مثبت یا منفی) مناسب است [33 ،32]. از این رو، اثرات نهایی متغیرهای مستقل بر احتمال خرید بیمه درمانی پایه خانوار دارای سالمند نیز بررسی شد که نتایج در جدول شماره 3 ارائه شد.

.jpg)

برای بررسی وجود همبستگی بین اجزای اخلال دو معادله و درنتیجه وجود مشکل انتخاب نمونه از آزمون معناداری معکوس نسبت میل استفاده شد. طبق نتایج جدول شماره 3، ضریب معکوس نسبت میل در سطح معناداری کمتر از 0/001 تفاوت معناداری از صفر داشت؛ بنابراین مشکل انتخاب نمونه وجود داشت و نتایج معادلات انتخاب و تصمیم در روش دومرحلهای هکمن قابلاطمینان بودند.

نتایج معادله انتخاب در جدول شماره 3 نشان داد افزایش سن و تحصیلات سرپرست خانوار بر احتمال خرید بیمه درمانی پایه تأثیر مثبتی داشت و احتمال خرید بیمه درمانی توسط خانوار دارای سالمند را به ترتیب به میزان 0/33 و 0/64 درصد افزایش داد.

شاغل بودن سرپرست خانوار، افزایش بُعد خانوار و داشتن خانه شخصی نیز تأثیر مثبت بر احتمال خرید بیمه درمانی پایه توسط خانوار دارای سالمند داشت و به ترتیب این احتمال را به میزان 5/2، 2/9 و 6/6 درصد افزایش داد. پرداخت از جیب سرانه و درآمد سرانه خانوار (ماهانه) نیز منجر به افزایش احتمال خرید بیمه درمانی پایه توسط خانوار دارای سالمند شد.

خانوارهایی که در استانهای با توسعه انسانی بالاتر زندگی میکردند، احتمال خرید بیمه درمانی پایه توسط آنها به میزان 4/16 درصد نسبت به سایر خانوارهای دارای سالمند بیشتر بود. همچنین در خانوارهایی که عضو سالمند، سرپرست خانوار بود میزان احتمال خرید بیمه درمانی نسبت به سایر خانوار دارای سالمند به میزان 5/04 درصد بیشتر بود.

همانطور که بیان شد معادله تصمیم بیانگر عوامل مؤثر بر پرداخت از جیب خانوار دارای سالمند برای خرید کالا و خدمات سلامت است و با روش حداقل مربعات معمولی در روش دومرحلهای هکمن در نرمافزار Stata 16 برآورد و نتایج در جدول شماره 4 ارائه شد. نتایج آزمونهای تشخیصی نیز نشان داد 0/49=R2 و میزان آماره F برابر با 8/89 بود که بیانگر معناداری کل رگرسیون برازششده در سطح پنج درصد بود.

.jpg)

همچنین آماره جارک-برا برابر با 3/162 و با میزان احتمال 19/0 بیانگر نرمال بودن اجزای اخلال بود. مقدار آماره F آزمون بریوش پاگان با احتمال 18/0 بیانگر واریانس همسان اجرای اخلال بود؛ بنابراین نتایج مدل تصمیم قابل اعتماد بودند.

نتایج جدول شماره 4 نشان داد تمام متغیرهای مدل به غیر از اشتغال سرپرست خانوار، داشتن کودک کمتر از هفت سال و مخارج سرانه دخانیات (ماهانه) در سطح پنج درصد معنادار و قابل استنباط هستند. افزایش سن و افزایش سطح تحصیلات سرپرست خانوار منجر به افزایش پرداخت از جیب خانوار دارای سالمند به ترتیب به میزان 61164 و 84466 ریال به صورت ماهانه شد، اما داشتن خانه شخصی منجر به کاهش میزان پرداخت از جیب خانوار به میزان 1193467 ریال بهصورت ماهانه شد.

خانوارهای دارای سالمندی که بیمه درمان مکمل داشتند نسبت به سایر خانوارهای دارای سالمند بهطور ماهانه پرداخت از جیب بیشتری به میزان 606207 ریال داشتند. همچنین افزایش یک ریال درآمد سرانه در ماه منجر به افزایش میزان پرداخت از جیب خانوار دارای سالمند به میزان 0/030 ریال در ماه شد. خانوارهای دارای سالمندی که در استانهای توسعهیافته زندگی میکردند، نسبت به سایر خانوارهای دارای سالمند پرداخت از جیب بیشتری به میزان 849739 ریال در ماه داشتند. در خانوارهایی که فرد سالمند سرپرست خانوار بود، میزان پرداخت از جیب به میزان 109274 ریال در ماه بیشتر از خانوارهایی بود که فرد سالمند عضو خانوار است

بحث

مطالعه حاضر با هدف برآورد میزان تأثیر بیمه درمانی مکمل بر پرداخت از جیب خانوارهای دارای سالمند مناطق شهری ایران در سال 1399 انجام شد که برای این هدف از روش اقتصادسنجی دومرحلهای هکمن استفاده شد. نتایج نشان داد خانوارهای دارای سالمندی که بیمه درمان مکمل داشتند، نسبت به سایر خانوارهای دارای سالمند بهطور ماهانه پرداخت از جیب بیشتری به میزان 606207 ریال داشتند. نتایج آمار توصیفی نیز در راستا با این نتیجه بود، به طوری که متوسط پرداخت از جیب خانوار دارای سالمند با بیمه مکمل 2662369 ریال در ماه بود، در حالی که این میانگین برای خانوار دارای سالمند بدون بیمه مکمل برابر با 1276470 ریال در ماه بود.

شهرکی و قادری [6] نیز برای خانوار شهری ایران و طاهری و احمدی [27] برای کل خانوار ایران بیان کردند که داشتن بیمه مکمل باعث افزایش پرداخت از جیب شده است. تأثیر مثبت داشتن بیمه درمانی برافزایش پرداخت از جیب در مطالعات تجربی تأیید شده است [34 ،27 ،19 ،3]. علت ارتباط مثبت بین داشتن بیمه با مخارج سلامت میتواند ناشی از موارد زیر باشد: اولاً خانوار دارای بیمه درمانی به سلامت خود بیشتر اهمیت میدهد [27]؛ بنابراین از خدمات پیشگیری و درمانی بیشتری استفاده میکند. ثانیاً بیمهها به میزان کافی از بیماران در مقابل مخارج درمانی حمایت مالی نمیکنند و پرداخت از جیب با وجود بیمه افزایش مییابد. ثالثاً خانوار به علت داشتن بیمه و آگاهی از کاهش قیمت خدمات و مراقبتهای سلامت ناشی از آن تشویق به استفاده بیشتر از خدمات و مراقبتهای سلامت میشوند [19].

همچنین نتایج نشان داد از کل حجم نمونه 87 درصد خانوار دارای سالمند بیمه مکمل درمانی نداشتند و فقط 13 درصد آنها بیمه مکمل درمانی داشتند که میانگین پرداخت از جیب بیشتری نسبت به سایر خانوار دارای سالمند داشتند. در این راستا، شهرکی [31] بیان کرد که داشتن سالمند کاهش احتمال داشتن بیمه مکمل منجر میشود. بیمههای درمان مکمل منجر به کاهش مرگومیر ناشی از بیماریهای مزمن، سرطان و همچنین بهبود وضعیت و کیفیت سلامت افراد میشوند [35 ،26 ،12].

همچنین با توجه به نیاز بیشتر به آزمایشات درمانی در سالمندی [3] و عدم پوشش کامل خدمات درمانی توسط بیمه پایه [17 ،16] انتظار این است که تمایل خانوار برای خرید بیمه درمان مکمل افزایش یابد، اما این سؤال که چرا خانوارهای دارای سالمند تمایل کمتری به خرید بیمه مکمل درمانی دارند قابلتأمل است. در جواب این سؤال میتوان بیان کرد با توجه به نتایج این مطالعه، احتمالاً انگیزه کمتر خانوار دارای سالمند برای داشتن بیمه درمانی مکمل، عدم پوشش کافی و سطح پایین پوشش کالا و خدمات سلامت مورد نیاز آنها است.

طبق مطالعه شهرکی ارتباط U معکوس بین متغیر سن سرپرست خانوار و احتمال خرید بیمه درمانی مکمل، دلیل دیگر این رابطه است [31]. به این شکل که سرپرست خانوار با افزایش سن تمایل بیشتری به خرید بیمه درمانی مکمل دارد، اما بعد از رسیدن به یک مقدار حداکثری، تمایل سرپرست با افزایش سن کاهش مییابد که منطبق با مطالعه نخعی و کامویی و کریستینسن و همکاران است [35 ،16].

همچنین اگر بیمه را به عنوان یک دارایی در نظر بگیریم، تقاضا برای آن در سنین میانی که درآمد و درنتیجه پسانداز در حداکثر خود است، بیشتر است. در این دوران هزینه فرصت دستمزد نیز بسیار بالاتر از سایر دوران عمر است؛ بنابراین انگیزه خرید پوشش بیمهای در دوران میانسالی بیشتر از سایر دوران سنی است [16]. از طرفی ارتباط مثبت بازنشستگی با خرید بیمه مکمل حاکی از آن است افراد بازنشسته به علت تعلق سازمانی، بیمه مکمل را سهلتر و ارزانتر خریداری میکنند [36 ،16]؛ بنابراین اگر امکان و شرایط خرید بیمه مکمل برای همه افراد نهفقط افرادی که تحت یک مجموعه خاص هستند (که به واسطه آن مجموعه بیمه مکمل خریداری میکنند) فراهم شود، تمایل خرید بیمه مکمل برای سالمندان نیز افزایش خواهد یافت [31].

در سالهای اخیر، صنعت بیمه با مخاطرات اخلاقی و انتخابهای نامساعد روبهرو بوده است که باعث ایجاد پیامدهای منفی مانند مصرف خدمات غیرضروری، تغییر الگوی مصرف در جهت استفاده غیرکارآمد از منابع، کاهش رفاه و همچنین افزایش هزینهها شده است [37]. برای مقابله با این پیامدها معمولاً بیمهها از ابزارهای مختلف، مانند پذیرهنویسی انتخابی، رتبهبندی ریسک و محصولات متفاوت استفاده میکنند [38].

در پذیرهنویسی انتخابی، ریسک پذیرفتهشده را نسبت به حق بیمه تنظیم کرده و در رتبهبندی ریسک، بیمهها بیمه تکمیلی خدمات خود را طوری تنظیم میکنند که گروههای مختلف خطر را برای هر محصول جذب و حق بیمه متناسب با آن دریافت میکنند [39]. محصولات متفاوت به عنوان رتبهبندی ریسک در بازار در نظر گرفته میشوند [38]. میتوان بیان کرد که اتخاذ سیاستهای بالا منجر میشود تا ضمن کاهش پیامدهای منفی از افزایش مصرف خدمات غیرضروری و نهایتاً افزایش پرداخت از جیب خانوار جلوگیری شود.

افزایش درآمد خانوارهای دارای سالمند منجر به افزایش تمایل خانوار به داشتن بیمه درمانی پایه و همچنین منجر به پرداخت از جیب بیشتر خانوار دارای سالمند شد. سطح بالای آموزش و درآمد دو عامل کلیدی در انتخاب بیمه درمانی است [41 ،40 ،31 ،6]. لی و همکاران [40] در چین بیان کردند که خانوارهای دارای سالمند با درآمد بالاتر، شانس بیشتری برای داشتن بیمه اجتماعی داشتند.

شهرکی و قادری برای خانوار شهری ایران بیان کردند که افزایش درآمد خانوار، نهتنها منجر به افزایش تمایل به داشتن بیمه درمانی پایه، بلکه منجر به پرداخت از جیب بیشتر خانوارها نیز شده است. همچنین شهرکی بیان کرد که درآمد خانوار، نهتنها بر انتخاب بیمه درمانی پایه، بلکه بر انتخاب بیمه درمان مکمل نیز مؤثر است [31 ،6]. درآمد با ایجاد توانایی پرداخت به عنوان مهمترین عامل اثرگذار بر مخارج سلامت است. اهمیت درآمد در تعیین مخارج سلامت خانوار در کشوری مانند ایران که بخش عمدهی تأمین مالی استفاده از کالاها و خدمات سلامت بر عهده خانوار است، دوچندان است [20].

افزایش تحصیلات سرپرست خانوار بر احتمال خرید بیمه درمانی پایه تأثیر مثبت داشت و همچنین منجر به افزایش پرداخت از جیب خانوار دارای سالمند شد. این نتیجه همراستا با مطالعه شهرکی و قادری و شهرکی است که بیان کردند تحصیلات سرپرست در خانوار ایرانی منجر به افزایش احتمال خرید بیمه درمانی پایه میشود [31 ،6]. همچنین تأثیر افزایش تحصیلات سرپرست بر افزایش پرداخت از جیب در مطالعات بسیاری بررسی شده است [20 ،19 ،3].

سلامت، پیشنیاز عرضه نیروی کار است و برای افراد تحصیلکرده که نرخ دستمزد بالاتری دارند از اهمیت بیشتری برخوردار است [20]. از این رو، از کالا و خدمات سلامت بیشتری استفاده میکنند و پرداخت از جیب بیشتری دارند. همچنین افراد تحصیلکرده با اطلاع از نیازهای سلامت خود در زمان نیاز از خدمات و مراقبتهای پیشگیرانه سلامت استفاده خواهند کرد تا نیاز کمتری به آزمایشات سلامت پرهزینه در آینده داشته باشند [23 ،19]؛ بنابراین طبق مبانی نظری سطح تحصیلات ارتباط مستقیم با مخارج سلامت و پرداخت از جیب دارد که نتیجه این مطالعه همراستا با مبانی نظری است.

خانوارهای دارای سالمندی که در استانهای توسعهیافته زندگی میکردند، نسبت به سایر خانوارهای دارای سالمند پرداخت از جیب بیشتری داشتند. این نتیجه با آمارهای توصیفی نمونه نیز منطبق بود، به طوری که میانگین پرداخت از جیب خانوار نمونه در استانهای با توسعه انسانی خیلی بالا، بالا و متوسط به ترتیب برابر با 1040647، 1502388 و 2753587 بود که با بهبود شاخص توسعه انسانی استانها، متوسط پرداخت از جیب خانوار آنها نیز افزایش یافته بود. یحیوی و همکاران و ساووجی و همکاران نیز این ارتباط را تأیید کردند [20 ،3].

تأثیر مثبت توسعهیافتگی استان محل زندگی سالمندان بر میزان پرداخت از جیب خانوار را میتوان در کیفیت محیطزیست و عوارض شهرنشینی مدرن جستوجو کرد. هرچه استانهای محل زندگی توسعهیافتهتر باشند، احتمالاً با آلودگیهای محیطزیست و سوانح رانندگی بیشتری مواجه هستند که رفع اثرات مضر آنها منجر به پرداخت مخارج سلامت بیشتری شده است. همچنین احتمالاً خانوار با زندگی و فعالیت کردن در این استانها در دوران جوانی و میانسالی، به عوارض و بیماریهای بیشتر در دوره کهنسالی و سالمندی مبتلا میشوند که رفع آنها منجر به پرداخت از جیب بیشتر نسبت به خانوار سایر استانها شده است.

افزایش سن سرپرست خانوار تأثیر مثبت بر احتمال خرید بیمه درمانی پایه و همچنین افزایش پرداخت از جیب خانوار دارای سالمند داشت. تأثیر مثبت بین سن و سالمندی اعضای خانوار بر مخارج سلامت خانوار توسط مطالعات بسیاری بیانشده است [42 ،20 ،6].

خانوارهای دارای سالمند به دو دلیل بیشتر در معرض افزایش پرداخت از جیب نسبت به سایر خانوار هستند: اول اینکه به دلیل کهولت سن و درمان بیماریهایی که احتمالاً در دوره میانسالی به آنها مبتلا شدهاند، به مراقبتهای بیشتر سلامت نیاز دارند و دوم اینکه درآمد این خانوار نسبت به سایر خانوار کمتر است [6]. حتی بعضی از مطالعات بیان کردند که افزایش مخارج سلامت خانواری که عضو سالمند دارند، بهمراتب بیشتر از خانوارهایی است که کودک زیر هفت سال دارند و احتمال مواجه آنها با هزینههای کمرشکن سلامت بیشتر است [43 ،19 ،6].

اگرچه افزایش سن و سالمندی منجر به افزایش پرداخت از جیب میشود، اما میزان این پرداخت در گروههای سنی سالمندان نیز متفاوت است، به طوری که خانوارهای با عضو سالمند 79-75 سال مخارج سلامت و درمان بیشتری از خانوارهای با سالمند هشتاد سال به بالا داشتند [3]؛ بنابراین حمایت از خانوارهای دارای سالمند، بهخصوص خانوارهایی با رده سنی که بیشترین پرداخت از جیب را دارند، ضروری است که از مواجهه این خانوار با هزینههای کمرشکن سلامت جلوگیری شود.

در خانوارهایی که سرپرست سالمند دارد، متوسط پرداخت از جیب به ازای هر نفر بیشتر از خانوارهایی است که فرد سالمند عضو خانوار است. این نتیجه با آمار توصیفی نیز منطبق بود. طبق نتایج جدول شماره 2، میانگین پرداخت از جیب خانوار دارای سالمند که عضو سالمند سرپرست خانوار نیز است، برابر با 1476416 ریال و برای سایر خانوار 1229527 ریال بود.

همچنین نتایج نشان داد میانگین پرداخت از جیب خانوارهایی که سالمند سرپرست است هم برای خانوارهایی که بیمه مکمل داشتند و هم برای خانوارهایی که بیمه مکمل نداشتند، بیشتر از سایر خانوارهای دارای سالمند بود؛ بنابراین به نظر میرسد خانوارهای دارای سالمند با سرپرستی فرد سالمند با مخارج سلامت بیشتری روبهرو هستند که داشتن بیمه مکمل نیز نتوانسته سهم پرداخت از جیب این خانوار را کاهش دهد؛ بنابراین سیاستهایی برای حمایت بیشتر از خانوارهای با سرپرستی سالمند و همچنین پوشش بیشتر بیمههای مکمل آنان پیشنهاد میشود.

نویسندگان در این مطالعه با بعضی محدودیتها مواجه بودند، ازجمله بعضی از متغیرهای تأثیرگذار بر پرداخت از جیب خانوار دارای سالمند مانند تعداد افراد شاغل و مخارج دخانیات به لحاظ آماری در مدل معنادار نشده و قابل تفسیر نبودند و بعضی دیگر هم به علت فقدان داده بررسی نشدند.

نتیجهگیری نهایی

نتایج معادله انتخاب نشان داد افزایش سن، تحصیلات و شاغل بودن سرپرست خانوار، افزایش بُعد خانوار، داشتن خانه شخصی، افزایش مخارج سلامت و درآمد سرانه خانوار (ماهانه) تأثیر مثبت بر احتمال خرید بیمه درمانی پایه داشتند. همچنین خانوارهایی با سرپرستی عضو سالمند و خانوارهایی که در استانهای با توسعه انسانی بالاتر زندگی میکردند، احتمال خرید بیمه درمانی پایه توسط آنها نسبت به سایر خانوار دارای سالمند بیشتر بود.

نتایج معادله تصمیم نیز نشان داد افزایش سن و سطح تحصیلات سرپرست خانوار، افزایش درآمد سرانه و زندگی کردن در استانهای توسعهیافته منجر به افزایش پرداخت از جیب خانوار دارای سالمند شد. همچنین خانوارهای دارای سالمندی که بیمه درمان مکمل داشتند، نسبت به سایر خانوارهای دارای سالمند پرداخت از جیب بیشتری داشتند.

خانوارهای دارای سالمند، نهتنها نسبت به سایر خانوارها تمایل کمتری برای خرید بیمه درمانی مکمل داشتند، بلکه داشتن بیمه درمان مکمل توسط خانوار دارای سالمند نیز منجر به افزایش پرداخت از جیب آنها نسبت به سایر خانوارهای دارای سالمند شد؛ بنابراین جهت کاهش پرداخت از جیب خانوار دارای سالمند دارای بیمه درمانی مکمل، افزایش پوشش کالاها و خدمات سلامت مورد نیاز سالمندان و همچنین فرانشیز کمتر پیشنهاد میشود.

در راستای کاهش پرداخت از جیب نیاز به یک سیستم کارآمد کنترل و نظارت بر کیفیت خدمات سلامت ضروری به نظر میرسد تا افراد جهت برخورداری از همان سطح خدمات مجبور به استفاده از خدمات خصوصی نشوند. افزایش سن سرپرست خانوار و همچنین سرپرستی خانوار توسط عضو سالمند تأثیر مثبت بر احتمال خرید بیمه درمانی پایه و همچنین افزایش پرداخت از جیب خانوار دارای سالمند داشت؛ بنابراین حمایت از خانوارهای دارای سالمند؛ بهخصوص خانوارهای دارای سرپرست سالمند و همچنین افزایش پوشش بیمههای مکمل جهت جلوگیری از مواجه با مخارج کمرشکن سلامت پیشنهاد میشود، زیرا داشتن بیمه مکمل فعلی نیز نتوانسته سهم پرداخت از جیب این خانوار را کاهش دهد.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

در مطالعه حاضر از دادههای ثانویه استفاده شد و تمام ملاحظات اخلاقی، ازجمله شرط امانت، صداقت و عدم سرقت ادبی رعایت شد.

حامی مالی

بنابر اظهار نویسندگان، این پژوهش حامی مالی نداشته است.

مشارکت نویسندگان

همه نویسندگان به طور یکسان در تهیه این مقاله مشارکت داشتند.

تعارض منافع

بنا به اظهار نویسندگان، در این مقاله هیچگونه تعارض منافعی وجود ندارد.

امروزه افزایش جمعیت سالمند به یکی از مهمترین چالشهای اقتصادی، اجتماعی و بهداشتی تبدیل شده است [1]. افزایش تعداد سالمندان موجب افزایش بار بیماری، مدت و دفعات بستری در بیمارستان و درنتیجه افزایش هزینههای بستری و درمانی شده است [2]. همچنین با توجه به ماهیت سالمندی که خود نیازمند خدمات و مراقبتهای ویژهای است، بیشتر نیازهای درمانی سالمندان نیز هزینهبر هستند [3].

بستریهای طولانیمدت، خدمات بازتوانی دورهای، کاهش سطح هوشیاری و به دنبال آن عدم توان خودمراقبتی بین سالمندان، عواملی هستند که ماهیتاً خدمات مورد نیاز سالمندان را هزینهبر کردهاند [3].

طبق گزارشهای مرکز آمار ایران، جمعیت سالمند کشور در سالهای 1385، 1390 و 1395 به ترتیب معادل 5/2، 5/78 و 6/1 درصد کل جمعیت کشور بوده است [4]. با توجه به رشد جمعیت سالمندی کشور و این نکته که سالمندان سهم قابل ملاحظهای از خدمات بهداشتی درمانی را دریافت میکنند و به تبع مخارج سلامت بیشتری دارند؛ بنابراین مدیریت مخارج سلامت سالمندان و همچنین جلوگیری از بروز هزینههای کمرشکن سلامت بسیار بااهمیت و ضروری است.

در راستای مدیریت و عادلانه کردن پرداخت از جیب خانوارها، نظام بیمههای درمانی یکی از مهمترین و اصلیترین ارکان تأمین مالی در نظام سلامت هستند [6 ،5]، بهویژه در ایران که نظام سلامت با افزایش شدید مخارج سلامت مواجه است و سهم زیادی از این مخارج سلامت با پرداخت از جیب تأمین مالی میشود [7] که خود مانع مانعی جدی در برخورداری عادلانه از خدمات سلامت است [6]، نقش بیمهها، بهخصوص بیمههای مکمل در کاهش پرداخت از جیب خانوار، بهویژه خانوار دارای سالمندکه خدمات بهداشتی درمانی بیشتری نیز دریافت میکنند، بسیار حیاتی است.

ماهیت بیمهها، مشارکت در خسارت و جایگزین کردن اطمینان به جای عدم اطمینان است؛ بنابراین بیمهها به عنوان یک روش مقابله با خطر، پاسخی به شرایط نامطمئن و پرمخاطره است [8]. بیمههای درمانی با ماهیتی مستقل، منابع مالی مورد نیاز را از طریق مشارکت عمومی افراد سالم تأمین کرده و نیاز این افراد را در زمان بیماری فراهم میکنند [9]. بیمه درمان مکمل نیز با توزیع احتمالی خسارت بین افراد بیمهشده، هزینههای بیماری را بین تعداد زیادی از افراد تقسیم کرده و علاوه بر کاهش بار هزینههای بیماران، اطمینان خاطر را برای همه بیمهشدگان به ارمغان میآورد و رفاه بیشتری نصیب جامعه میکند [11 ،10] همچنین بیمه درمان مکمل باعث ارتقای کیفیت زندگی خانوار میشود [13-11].

اگرچه بیمه درمان پایه میتواند از بسیاری جهات، استفاده سالمندان از خدمات و مراقبتهای بهداشتی را افزایش دهد و بر تقاضا و کنترل هزینههای مراقبتهای بهداشتی تأثیر بگذارد و سلامت سالمندان را بهبود بخشد [15 ،14]، اما این بیمه در ایران با مشکلات مختلفی همچون فقدان پوشش برخی خدمات درمان ضروری، عدم امکان استفاده بیمهشدگان از بیشتر امکانات درمانی و سهم بالای پرداخت هزینه درمان توسط بیمهشدگان روبهرو است [6] و باعث انگیزه برای تقاضاب بیمههای مکمل توسط خانوار افزایش یابد. همچنین کیفیت به نسبت پایین خدمات بیمه پایه از لحاظ زمان انتظار و خدمات ارائهشده بر تمایل خانوار برای خرید بیمه تکمیلی بسیار تأثیرگذار است [18-16].

از این رو، بررسی تأثیر بیمه درمان مکمل بر پرداخت از جیب خانوار دارای سالمند بسیار بااهمیت است. از مطالعات اخیر شهرکی و قادری، ساووجی و همکاران تأثیر عوامل اجتماعی-اقتصادی را بر مخارج سلامت خانوار ایران با استفاده از دادههای هزینه درآمد خانوار در سالهای مختلف بررسی و بیان کردند درآمد، تحصیلات سرپرست، سن سرپرست و داشتن بیمه درمانی رابطه مثبتی با مخارج سلامت خانوار دارد [20 ،19]. رانسون در هند و سیلوا در برزیل، سان والد و تیورل در اتریش، ملیک در پاکستان نیز عوامل مؤثر بر مخارج سلامت خانوار را تعیین کردند [24-21].

قیاسی و همکاران بیان کردند بیمه مکمل ارتباط معناداری در جلوگیری از بروز هزینههای کمرشکن خدمات درمانی دارد [25]. همچنین بیتونی و همکاران بیان کردند داشتن بیمه درمان خصوصی منجر به کاهش ریسک مرگومیر ناشی از بیماریهای مزمن و سرطان در ایالاتمتحده شده است [26]، اما شهرکی و قادری و طاهری و احمدی با استفاده از دادههای هزینه درآمد خانوار ایران بیان کردند که داشتن بیمه درمان مکمل باعث افزایش مخارج سلامت خانوار شده است [27 ،6].

با توجه به رشد جمعیت سالمندی و نیاز بیشتر سالمندان به خدمات بهداشتی، اهمیت و ضرورت بیمههای مکمل بر ارتقای کیفیت زندگی خانوار دارای سالمند و همچنین ساختار بیمه پایه، هدف اصلی این مطالعه و بررسی تأثیر بیمه درمان مکمل بر پرداخت از جیب خانوار دارای سالمند مناطق شهری ایران در سال 1398 است و این سؤالات مطرح میشود که آیا بیمه درمان مکمل در خانوارهای دارای سالمند توانسته است پرداخت از جیب آنها را کاهش دهد؟ و چه عواملی بر پرداخت از جیب خانوار دارای سالمند مؤثر هستند؟

روش مطالعه

مطالعه توصیفی تحلیلی و کاربردی حاضر به صورت مقطعی در سطح ملی و با روش اقتصادسنجی دومرحلهای هکمن در سال 1399 انجام شد. حجم نمونه شامل 6171 خانوار دارای عضو سالمند بود که بر اساس روش نمونهگیری سه مرحلهای، انتخاب شهر، بلوک و خانوار به صورت تصادفی سامانمند توسط مرکز آمار ایران انتخاب شدند [4].

اطلاعات حجم نمونه توسط مرکز آمار ایران با استفاده از «پرسشنامه طرح آمارگیری هزینه و درآمد خانوارهای شهری» از طریق مراجعه مستقیم آمارگیران به خانوار نمونه و با حضور سرپرست خانوار جمعآوری شدند. اطلاعات مورد نیاز این تحقیق نیز از دادههای خام بخشهای مختلف پرسشنامه مذکور برای سال 1398 استخراج و در محیط اکسل پردازش و ضرایب مدلهای تحقیق در نرمافزار Stata 16 برآورد شدند.

برای بررسی تأثیر بیمه درمان مکمل بر پرداخت از جیب خانوارهای دارای سالمند، میبایست خانوارهای دارای سالمندی به عنوان حجم نمونه انتخاب شوند که حتماً دارای بیمه درمان پایه باشند. درواقع، لازمه داشتن بیمه درمانی مکمل، داشتن بیمه درمانی پایه بود. اگر حجم نمونه شامل کل خانوارهای دارای سالمند (هم با بیمه درمانی پایه و هم بدون آن) باشد، در این صورت بهطور دقیق نمیتوان تـأثیر بیمه درمان مکمل را بر پرداخت از جیب خانوار دارای سالمند بررسی کرد، زیرا در این حجم نمونه خانوارهای دارای سالمندی وجود خواهند داشت که نه تنها بیمه درمان پایه و مکمل ندارند ،بلکه پرداخت از جیب نیز خواهند داشت و مشخص نخواهد شد که آیا نداشتن بیمه درمان مکمل، دلیل پرداخت از جیب است یا نداشتن بیمه درمان پایه؟

به عبارت دیگر، تعریف متغیر موهومی داشتن بیمه درمان مکمل در این حجم نمونه باعث میشود خانوارهایی که بیمه درمان مکمل ندارند، اما بیمه درمان پایه دارند با خانوارهایی که هیچکدام از بیمههای درمانی پایه و مکمل را ندارند در یک گروه قرار گیرند و میزان پرداخت از جیب آنها بر اثر نداشتن بیمه درمان مکمل مشخص نشود.

بنابراین ابتدا این موضوع مهم در حجم نمونه بررسی شد که آیا همه خانوادههای دارای سالمند بیمه درمانی پایه دارند که بتوانند از بیمه درمانی مکمل استفاده کنند؟ بررسی حجم نمونه نشان داد که 834 خانوار دارای سالمند معادل 16 درصد از خانوارهای نمونه هیچ بیمه درمانی پایهای نداشته و قطعاً بیمه درمانی مکمل نیز نداشته و بنابراین مشکل انتخاب نمونه وجود داشت. در مدلهای با مشکل انتخاب نمونه، حضور افراد در یک برنامه تنها بهشرط تحقق، یک شرط خاص است و متغیر وابسته تنها برای کسانی مشاهده میشود که آن شرط برای آنها تأمینشده باشد، در غیر این صورت مقدار گزارششده برای متغیر وابسته تهی است [30-28].

در این مطالعه، تحقق شرط خاص، داشتن بیمه درمان پایه بود که با معادله انتخاب بیان شد و خانوارهای دارای سالمند با بیمه درمان پایه به عنوان حجم نمونه برای معادله اصلی یا معادله تصمیم انتخاب شدند. با توجه به اینکه مشکل انتخاب نمونه وجود داشت؛ بنابراین میزان پرداخت از جیب فقط برای خانوارهای دارای سالمندی بررسی شد که حتماً یکی از انواع بیمههای درمانی پایه را داشتند.

با توجه به مشکل انتخاب نمونه، از روش دومرحلهای هکمن استفاده و ضرایب مدل در نرمافزار Stata 16 برآورد شدند. روش دومرحلهای هکمن شامل دو معادله انتخاب و تصمیم است [30-28 ،19] که در این مطالعه این دو معادله بر اساس مطالعات شهرکی و قادری [6] و شهرکی [31] انتخاب شدند. معادله انتخاب بیانگر تمایل خانوار دارای سالمند به داشتن بیمه درمانی پایه و معادله تصمیم بیانگر عوامل مؤثر بر میزان پرداخت از جیب خانوار دارای سالمند است. فرمول شماره ۱ و 2 انتخاب و تصمیم در قالب روابط ریاضی به صورت زیر است:

در معادله انتخاب *y2i یک متغیر وابسته در معادله انتخاب، یک متغیر دوتایی با مقادیر یک و صفر است که به ترتیب بیانگر خرید و عدم خرید بیمه درمانی پایه است و *y2i متغیری غیرقابل مشاهده است و بیانگر تمایل خانوار دارای سالمند به خرید بیمه درمانی پایه است؛ بنابراین با توجه به معادله انتخاب وقتی خانوار تمایل مثبت به خرید بیمه درمانی پایه دارد [y2i*>0]، مبادرت به خرید بیمه درمانی پایه میکند [y2i=1].

در معادله تصمیم y1i بیانگر مقدار پرداخت از جیب خانوار دارای سالمند است و *y2i بیانگر مقادیر بهینه پرداخت از جیب است؛ بنابراین اگر خانوار تمایل به خرید بیمه درمانی پایه داشته باشد [y2i*>0] و اقدام به خرید کند [y2i=1] مقدار بهینه پرداخت از جیب قابلمشاهده است، ولی اگر خانوار تمایل به خرید بیمه درمانی پایه نداشته باشد، هیچ اطلاعی از پرداخت از جیب بهینه خانوار در دسترس نیست. x2i و x1i به ترتیب بیانگر بردار متغیرهای مستقل است که بر تمایل به خرید بیمه درمانی پایه و میزان پرداخت از جیب خانوار دارای سالمند تأثیرگذار هستند. β2 و β1 بردار ضرایب و ε2i و ε1i به ترتیب اجزای اخلال معادله انتخاب و تصمیم است.

طبق روش دومرحلهای هکمن، برآورد دو معادله در دو مرحله صورت گرفت که در مرحله اول با استفاده از روش پروبیت تمایل به خرید بیمه درمانی پایه برآورد شد و با استفاده از نتایج برآورد، متغیر جدیدی به نام معکوس نسبت میل (λi) وارد مرحله دوم شد. در مرحله دوم مقدار پرداخت از جیب با استفاده از رگرسیون خطی و روش حداقل مربعات معمولی با وجود متغیر معکوس نسبت میل برآورد شد. با توجه به اینکه در مرحله اول، ضرایب معادله انتخاب که با روش پروبیت برآورد میشوند، قابلیت تفسیر ندارند و فقط برای بررسی جهت ارتباط (مثبت و منفی) استفاده میشوند[32 ،28 ،6]؛ بنابراین برای بررسی تأثیر متغیرهای مستقل بر احتمال خرید بیمه درمانی پایه اثرات نهایی برآورد شدند. سرانجام دو معادله انتخاب و تصمیم در روش دومرحلهای هکمن در قالب فرمول شماره ۳ و ۴ اقتصادسنجی به صورت است:

y2i متغیر وابسته در معادله انتخاب است که دو مقدار صفر و یک دارد. مقدار صفر برای خانوارهای دارای سالمندی که بیمه درمانی پایه نداشتند و مقدار یک برای خانوارهای دارای سالمندی که بیمه درمانی پایه داشتند و y1i متغیر وابسته پیوسته در معادله تصمیم و بیانگر میزان پرداخت از جیب خانوار دارای سالمند به صورت ماهانه و سرانه است. x2i و x1i نیز متغیرهای مستقل دو معادله بالا هستند که طبق مطالعات ساووجی و همکاران، شهرکی و قادری و شهرکی انتخاب شدهاند [32 ،31 ،20 ،6].

برای بررسی وجود همبستگی بین اجزای اخلال دو معادله و درنتیجه وجود مشکل انتخاب نمونه از آزمون معناداری معکوس نسبت میل استفاده شد، بهگونهای که اگر ضریب معکوس نسبت میل به لحاظ آماری تفاوت معناداری از صفر داشته باشد، در این صورت مشکل انتخاب نمونه وجود دارد و استفاده از روش دومرحلهای هکمن قطعی است. توصیف متغیرهای مدل و روش کدگذاری آنها در جدول شماره 1 بیان شد. مطالعه حاضر در ارتباط مستقیم با انسان نبود و از دادههای ثانویه استفاده شد؛ بنابراین نیازمند دریافت کد اخلاق نبود، ولی تمام ملاحظات اخلاقی، ازجمله شرط امانت، صداقت و عدم سرقت ادبی رعایت شد.

یافتهها

حجم نمونه شامل 6171 خانوار شهری سالمند ایران بود که از این خانوار تعداد 834 خانوار معادل 16 درصد از خانوار هیچگونه بیمه درمانی پایه نداشتند و از مابقی خانوار که حداقل یکی از بیمههای درمانی پایه را داشتند، 5363 خانوار بیمه درمانی مکمل نداشتند و بهطور متوسط در هر ماه به میزان 1276470 ریال پرداخت از جیب به ازای هر نفر داشتند و 808 خانوار نیز بیمه مکمل داشتند که متوسط پرداخت از جیب آنها به ازای هر نفر در ماه 2662369 ریال بود.

از کل خانوارهای دارای سالمند نمونه، 92 درصد آنها دارای سرپرست سالمند، 25 درصد آنها شاغل و 87 درصد دارای منزل شخصی بودند. میانگین متغیرهای مدل در جدول شماره 1 و میانگین پرداخت از جیب خانوار دارای سالمند بر اساس بعضی از متغیرهای مدل در تناظر با داشتن بیمه مکمل در جدول شماره 2 ارائه شد.

با توجه به اینکه 16 درصد از خانوار نمونه هیچگونه بیمه درمانی پایه نداشتند؛ بنابراین استفاده از روشهای اقتصادسنجی انتخاب نمونه ضروری بود که در این مطالعه برای این مهم از روش دومرحلهای هکمن استفاده شد. معادله انتخاب احتمال خرید بیمه درمانی پایه توسط خانوار دارای سالمند و معادله تصمیم عوامل مؤثر بر پرداخت از جیب خانوار دارای سالمند برای خرید کالا و خدمات سلامت را نشان میدهد.

نتایج معادله انتخاب بر اساس برآورد با روش پروبیت در جدول شماره 3 ارائه شد. با توجه به اینکه ضرایب بهدستآمده در مدل پروبیت (معادله انتخاب) فقط برای بررسی جهت تأثیر (مثبت یا منفی) مناسب است [33 ،32]. از این رو، اثرات نهایی متغیرهای مستقل بر احتمال خرید بیمه درمانی پایه خانوار دارای سالمند نیز بررسی شد که نتایج در جدول شماره 3 ارائه شد.

برای بررسی وجود همبستگی بین اجزای اخلال دو معادله و درنتیجه وجود مشکل انتخاب نمونه از آزمون معناداری معکوس نسبت میل استفاده شد. طبق نتایج جدول شماره 3، ضریب معکوس نسبت میل در سطح معناداری کمتر از 0/001 تفاوت معناداری از صفر داشت؛ بنابراین مشکل انتخاب نمونه وجود داشت و نتایج معادلات انتخاب و تصمیم در روش دومرحلهای هکمن قابلاطمینان بودند.

نتایج معادله انتخاب در جدول شماره 3 نشان داد افزایش سن و تحصیلات سرپرست خانوار بر احتمال خرید بیمه درمانی پایه تأثیر مثبتی داشت و احتمال خرید بیمه درمانی توسط خانوار دارای سالمند را به ترتیب به میزان 0/33 و 0/64 درصد افزایش داد.

شاغل بودن سرپرست خانوار، افزایش بُعد خانوار و داشتن خانه شخصی نیز تأثیر مثبت بر احتمال خرید بیمه درمانی پایه توسط خانوار دارای سالمند داشت و به ترتیب این احتمال را به میزان 5/2، 2/9 و 6/6 درصد افزایش داد. پرداخت از جیب سرانه و درآمد سرانه خانوار (ماهانه) نیز منجر به افزایش احتمال خرید بیمه درمانی پایه توسط خانوار دارای سالمند شد.

خانوارهایی که در استانهای با توسعه انسانی بالاتر زندگی میکردند، احتمال خرید بیمه درمانی پایه توسط آنها به میزان 4/16 درصد نسبت به سایر خانوارهای دارای سالمند بیشتر بود. همچنین در خانوارهایی که عضو سالمند، سرپرست خانوار بود میزان احتمال خرید بیمه درمانی نسبت به سایر خانوار دارای سالمند به میزان 5/04 درصد بیشتر بود.

همانطور که بیان شد معادله تصمیم بیانگر عوامل مؤثر بر پرداخت از جیب خانوار دارای سالمند برای خرید کالا و خدمات سلامت است و با روش حداقل مربعات معمولی در روش دومرحلهای هکمن در نرمافزار Stata 16 برآورد و نتایج در جدول شماره 4 ارائه شد. نتایج آزمونهای تشخیصی نیز نشان داد 0/49=R2 و میزان آماره F برابر با 8/89 بود که بیانگر معناداری کل رگرسیون برازششده در سطح پنج درصد بود.

همچنین آماره جارک-برا برابر با 3/162 و با میزان احتمال 19/0 بیانگر نرمال بودن اجزای اخلال بود. مقدار آماره F آزمون بریوش پاگان با احتمال 18/0 بیانگر واریانس همسان اجرای اخلال بود؛ بنابراین نتایج مدل تصمیم قابل اعتماد بودند.

نتایج جدول شماره 4 نشان داد تمام متغیرهای مدل به غیر از اشتغال سرپرست خانوار، داشتن کودک کمتر از هفت سال و مخارج سرانه دخانیات (ماهانه) در سطح پنج درصد معنادار و قابل استنباط هستند. افزایش سن و افزایش سطح تحصیلات سرپرست خانوار منجر به افزایش پرداخت از جیب خانوار دارای سالمند به ترتیب به میزان 61164 و 84466 ریال به صورت ماهانه شد، اما داشتن خانه شخصی منجر به کاهش میزان پرداخت از جیب خانوار به میزان 1193467 ریال بهصورت ماهانه شد.

خانوارهای دارای سالمندی که بیمه درمان مکمل داشتند نسبت به سایر خانوارهای دارای سالمند بهطور ماهانه پرداخت از جیب بیشتری به میزان 606207 ریال داشتند. همچنین افزایش یک ریال درآمد سرانه در ماه منجر به افزایش میزان پرداخت از جیب خانوار دارای سالمند به میزان 0/030 ریال در ماه شد. خانوارهای دارای سالمندی که در استانهای توسعهیافته زندگی میکردند، نسبت به سایر خانوارهای دارای سالمند پرداخت از جیب بیشتری به میزان 849739 ریال در ماه داشتند. در خانوارهایی که فرد سالمند سرپرست خانوار بود، میزان پرداخت از جیب به میزان 109274 ریال در ماه بیشتر از خانوارهایی بود که فرد سالمند عضو خانوار است

بحث

مطالعه حاضر با هدف برآورد میزان تأثیر بیمه درمانی مکمل بر پرداخت از جیب خانوارهای دارای سالمند مناطق شهری ایران در سال 1399 انجام شد که برای این هدف از روش اقتصادسنجی دومرحلهای هکمن استفاده شد. نتایج نشان داد خانوارهای دارای سالمندی که بیمه درمان مکمل داشتند، نسبت به سایر خانوارهای دارای سالمند بهطور ماهانه پرداخت از جیب بیشتری به میزان 606207 ریال داشتند. نتایج آمار توصیفی نیز در راستا با این نتیجه بود، به طوری که متوسط پرداخت از جیب خانوار دارای سالمند با بیمه مکمل 2662369 ریال در ماه بود، در حالی که این میانگین برای خانوار دارای سالمند بدون بیمه مکمل برابر با 1276470 ریال در ماه بود.

شهرکی و قادری [6] نیز برای خانوار شهری ایران و طاهری و احمدی [27] برای کل خانوار ایران بیان کردند که داشتن بیمه مکمل باعث افزایش پرداخت از جیب شده است. تأثیر مثبت داشتن بیمه درمانی برافزایش پرداخت از جیب در مطالعات تجربی تأیید شده است [34 ،27 ،19 ،3]. علت ارتباط مثبت بین داشتن بیمه با مخارج سلامت میتواند ناشی از موارد زیر باشد: اولاً خانوار دارای بیمه درمانی به سلامت خود بیشتر اهمیت میدهد [27]؛ بنابراین از خدمات پیشگیری و درمانی بیشتری استفاده میکند. ثانیاً بیمهها به میزان کافی از بیماران در مقابل مخارج درمانی حمایت مالی نمیکنند و پرداخت از جیب با وجود بیمه افزایش مییابد. ثالثاً خانوار به علت داشتن بیمه و آگاهی از کاهش قیمت خدمات و مراقبتهای سلامت ناشی از آن تشویق به استفاده بیشتر از خدمات و مراقبتهای سلامت میشوند [19].

همچنین نتایج نشان داد از کل حجم نمونه 87 درصد خانوار دارای سالمند بیمه مکمل درمانی نداشتند و فقط 13 درصد آنها بیمه مکمل درمانی داشتند که میانگین پرداخت از جیب بیشتری نسبت به سایر خانوار دارای سالمند داشتند. در این راستا، شهرکی [31] بیان کرد که داشتن سالمند کاهش احتمال داشتن بیمه مکمل منجر میشود. بیمههای درمان مکمل منجر به کاهش مرگومیر ناشی از بیماریهای مزمن، سرطان و همچنین بهبود وضعیت و کیفیت سلامت افراد میشوند [35 ،26 ،12].

همچنین با توجه به نیاز بیشتر به آزمایشات درمانی در سالمندی [3] و عدم پوشش کامل خدمات درمانی توسط بیمه پایه [17 ،16] انتظار این است که تمایل خانوار برای خرید بیمه درمان مکمل افزایش یابد، اما این سؤال که چرا خانوارهای دارای سالمند تمایل کمتری به خرید بیمه مکمل درمانی دارند قابلتأمل است. در جواب این سؤال میتوان بیان کرد با توجه به نتایج این مطالعه، احتمالاً انگیزه کمتر خانوار دارای سالمند برای داشتن بیمه درمانی مکمل، عدم پوشش کافی و سطح پایین پوشش کالا و خدمات سلامت مورد نیاز آنها است.

طبق مطالعه شهرکی ارتباط U معکوس بین متغیر سن سرپرست خانوار و احتمال خرید بیمه درمانی مکمل، دلیل دیگر این رابطه است [31]. به این شکل که سرپرست خانوار با افزایش سن تمایل بیشتری به خرید بیمه درمانی مکمل دارد، اما بعد از رسیدن به یک مقدار حداکثری، تمایل سرپرست با افزایش سن کاهش مییابد که منطبق با مطالعه نخعی و کامویی و کریستینسن و همکاران است [35 ،16].

همچنین اگر بیمه را به عنوان یک دارایی در نظر بگیریم، تقاضا برای آن در سنین میانی که درآمد و درنتیجه پسانداز در حداکثر خود است، بیشتر است. در این دوران هزینه فرصت دستمزد نیز بسیار بالاتر از سایر دوران عمر است؛ بنابراین انگیزه خرید پوشش بیمهای در دوران میانسالی بیشتر از سایر دوران سنی است [16]. از طرفی ارتباط مثبت بازنشستگی با خرید بیمه مکمل حاکی از آن است افراد بازنشسته به علت تعلق سازمانی، بیمه مکمل را سهلتر و ارزانتر خریداری میکنند [36 ،16]؛ بنابراین اگر امکان و شرایط خرید بیمه مکمل برای همه افراد نهفقط افرادی که تحت یک مجموعه خاص هستند (که به واسطه آن مجموعه بیمه مکمل خریداری میکنند) فراهم شود، تمایل خرید بیمه مکمل برای سالمندان نیز افزایش خواهد یافت [31].

در سالهای اخیر، صنعت بیمه با مخاطرات اخلاقی و انتخابهای نامساعد روبهرو بوده است که باعث ایجاد پیامدهای منفی مانند مصرف خدمات غیرضروری، تغییر الگوی مصرف در جهت استفاده غیرکارآمد از منابع، کاهش رفاه و همچنین افزایش هزینهها شده است [37]. برای مقابله با این پیامدها معمولاً بیمهها از ابزارهای مختلف، مانند پذیرهنویسی انتخابی، رتبهبندی ریسک و محصولات متفاوت استفاده میکنند [38].

در پذیرهنویسی انتخابی، ریسک پذیرفتهشده را نسبت به حق بیمه تنظیم کرده و در رتبهبندی ریسک، بیمهها بیمه تکمیلی خدمات خود را طوری تنظیم میکنند که گروههای مختلف خطر را برای هر محصول جذب و حق بیمه متناسب با آن دریافت میکنند [39]. محصولات متفاوت به عنوان رتبهبندی ریسک در بازار در نظر گرفته میشوند [38]. میتوان بیان کرد که اتخاذ سیاستهای بالا منجر میشود تا ضمن کاهش پیامدهای منفی از افزایش مصرف خدمات غیرضروری و نهایتاً افزایش پرداخت از جیب خانوار جلوگیری شود.

افزایش درآمد خانوارهای دارای سالمند منجر به افزایش تمایل خانوار به داشتن بیمه درمانی پایه و همچنین منجر به پرداخت از جیب بیشتر خانوار دارای سالمند شد. سطح بالای آموزش و درآمد دو عامل کلیدی در انتخاب بیمه درمانی است [41 ،40 ،31 ،6]. لی و همکاران [40] در چین بیان کردند که خانوارهای دارای سالمند با درآمد بالاتر، شانس بیشتری برای داشتن بیمه اجتماعی داشتند.

شهرکی و قادری برای خانوار شهری ایران بیان کردند که افزایش درآمد خانوار، نهتنها منجر به افزایش تمایل به داشتن بیمه درمانی پایه، بلکه منجر به پرداخت از جیب بیشتر خانوارها نیز شده است. همچنین شهرکی بیان کرد که درآمد خانوار، نهتنها بر انتخاب بیمه درمانی پایه، بلکه بر انتخاب بیمه درمان مکمل نیز مؤثر است [31 ،6]. درآمد با ایجاد توانایی پرداخت به عنوان مهمترین عامل اثرگذار بر مخارج سلامت است. اهمیت درآمد در تعیین مخارج سلامت خانوار در کشوری مانند ایران که بخش عمدهی تأمین مالی استفاده از کالاها و خدمات سلامت بر عهده خانوار است، دوچندان است [20].

افزایش تحصیلات سرپرست خانوار بر احتمال خرید بیمه درمانی پایه تأثیر مثبت داشت و همچنین منجر به افزایش پرداخت از جیب خانوار دارای سالمند شد. این نتیجه همراستا با مطالعه شهرکی و قادری و شهرکی است که بیان کردند تحصیلات سرپرست در خانوار ایرانی منجر به افزایش احتمال خرید بیمه درمانی پایه میشود [31 ،6]. همچنین تأثیر افزایش تحصیلات سرپرست بر افزایش پرداخت از جیب در مطالعات بسیاری بررسی شده است [20 ،19 ،3].

سلامت، پیشنیاز عرضه نیروی کار است و برای افراد تحصیلکرده که نرخ دستمزد بالاتری دارند از اهمیت بیشتری برخوردار است [20]. از این رو، از کالا و خدمات سلامت بیشتری استفاده میکنند و پرداخت از جیب بیشتری دارند. همچنین افراد تحصیلکرده با اطلاع از نیازهای سلامت خود در زمان نیاز از خدمات و مراقبتهای پیشگیرانه سلامت استفاده خواهند کرد تا نیاز کمتری به آزمایشات سلامت پرهزینه در آینده داشته باشند [23 ،19]؛ بنابراین طبق مبانی نظری سطح تحصیلات ارتباط مستقیم با مخارج سلامت و پرداخت از جیب دارد که نتیجه این مطالعه همراستا با مبانی نظری است.

خانوارهای دارای سالمندی که در استانهای توسعهیافته زندگی میکردند، نسبت به سایر خانوارهای دارای سالمند پرداخت از جیب بیشتری داشتند. این نتیجه با آمارهای توصیفی نمونه نیز منطبق بود، به طوری که میانگین پرداخت از جیب خانوار نمونه در استانهای با توسعه انسانی خیلی بالا، بالا و متوسط به ترتیب برابر با 1040647، 1502388 و 2753587 بود که با بهبود شاخص توسعه انسانی استانها، متوسط پرداخت از جیب خانوار آنها نیز افزایش یافته بود. یحیوی و همکاران و ساووجی و همکاران نیز این ارتباط را تأیید کردند [20 ،3].

تأثیر مثبت توسعهیافتگی استان محل زندگی سالمندان بر میزان پرداخت از جیب خانوار را میتوان در کیفیت محیطزیست و عوارض شهرنشینی مدرن جستوجو کرد. هرچه استانهای محل زندگی توسعهیافتهتر باشند، احتمالاً با آلودگیهای محیطزیست و سوانح رانندگی بیشتری مواجه هستند که رفع اثرات مضر آنها منجر به پرداخت مخارج سلامت بیشتری شده است. همچنین احتمالاً خانوار با زندگی و فعالیت کردن در این استانها در دوران جوانی و میانسالی، به عوارض و بیماریهای بیشتر در دوره کهنسالی و سالمندی مبتلا میشوند که رفع آنها منجر به پرداخت از جیب بیشتر نسبت به خانوار سایر استانها شده است.

افزایش سن سرپرست خانوار تأثیر مثبت بر احتمال خرید بیمه درمانی پایه و همچنین افزایش پرداخت از جیب خانوار دارای سالمند داشت. تأثیر مثبت بین سن و سالمندی اعضای خانوار بر مخارج سلامت خانوار توسط مطالعات بسیاری بیانشده است [42 ،20 ،6].

خانوارهای دارای سالمند به دو دلیل بیشتر در معرض افزایش پرداخت از جیب نسبت به سایر خانوار هستند: اول اینکه به دلیل کهولت سن و درمان بیماریهایی که احتمالاً در دوره میانسالی به آنها مبتلا شدهاند، به مراقبتهای بیشتر سلامت نیاز دارند و دوم اینکه درآمد این خانوار نسبت به سایر خانوار کمتر است [6]. حتی بعضی از مطالعات بیان کردند که افزایش مخارج سلامت خانواری که عضو سالمند دارند، بهمراتب بیشتر از خانوارهایی است که کودک زیر هفت سال دارند و احتمال مواجه آنها با هزینههای کمرشکن سلامت بیشتر است [43 ،19 ،6].

اگرچه افزایش سن و سالمندی منجر به افزایش پرداخت از جیب میشود، اما میزان این پرداخت در گروههای سنی سالمندان نیز متفاوت است، به طوری که خانوارهای با عضو سالمند 79-75 سال مخارج سلامت و درمان بیشتری از خانوارهای با سالمند هشتاد سال به بالا داشتند [3]؛ بنابراین حمایت از خانوارهای دارای سالمند، بهخصوص خانوارهایی با رده سنی که بیشترین پرداخت از جیب را دارند، ضروری است که از مواجهه این خانوار با هزینههای کمرشکن سلامت جلوگیری شود.

در خانوارهایی که سرپرست سالمند دارد، متوسط پرداخت از جیب به ازای هر نفر بیشتر از خانوارهایی است که فرد سالمند عضو خانوار است. این نتیجه با آمار توصیفی نیز منطبق بود. طبق نتایج جدول شماره 2، میانگین پرداخت از جیب خانوار دارای سالمند که عضو سالمند سرپرست خانوار نیز است، برابر با 1476416 ریال و برای سایر خانوار 1229527 ریال بود.

همچنین نتایج نشان داد میانگین پرداخت از جیب خانوارهایی که سالمند سرپرست است هم برای خانوارهایی که بیمه مکمل داشتند و هم برای خانوارهایی که بیمه مکمل نداشتند، بیشتر از سایر خانوارهای دارای سالمند بود؛ بنابراین به نظر میرسد خانوارهای دارای سالمند با سرپرستی فرد سالمند با مخارج سلامت بیشتری روبهرو هستند که داشتن بیمه مکمل نیز نتوانسته سهم پرداخت از جیب این خانوار را کاهش دهد؛ بنابراین سیاستهایی برای حمایت بیشتر از خانوارهای با سرپرستی سالمند و همچنین پوشش بیشتر بیمههای مکمل آنان پیشنهاد میشود.

نویسندگان در این مطالعه با بعضی محدودیتها مواجه بودند، ازجمله بعضی از متغیرهای تأثیرگذار بر پرداخت از جیب خانوار دارای سالمند مانند تعداد افراد شاغل و مخارج دخانیات به لحاظ آماری در مدل معنادار نشده و قابل تفسیر نبودند و بعضی دیگر هم به علت فقدان داده بررسی نشدند.

نتیجهگیری نهایی

نتایج معادله انتخاب نشان داد افزایش سن، تحصیلات و شاغل بودن سرپرست خانوار، افزایش بُعد خانوار، داشتن خانه شخصی، افزایش مخارج سلامت و درآمد سرانه خانوار (ماهانه) تأثیر مثبت بر احتمال خرید بیمه درمانی پایه داشتند. همچنین خانوارهایی با سرپرستی عضو سالمند و خانوارهایی که در استانهای با توسعه انسانی بالاتر زندگی میکردند، احتمال خرید بیمه درمانی پایه توسط آنها نسبت به سایر خانوار دارای سالمند بیشتر بود.

نتایج معادله تصمیم نیز نشان داد افزایش سن و سطح تحصیلات سرپرست خانوار، افزایش درآمد سرانه و زندگی کردن در استانهای توسعهیافته منجر به افزایش پرداخت از جیب خانوار دارای سالمند شد. همچنین خانوارهای دارای سالمندی که بیمه درمان مکمل داشتند، نسبت به سایر خانوارهای دارای سالمند پرداخت از جیب بیشتری داشتند.

خانوارهای دارای سالمند، نهتنها نسبت به سایر خانوارها تمایل کمتری برای خرید بیمه درمانی مکمل داشتند، بلکه داشتن بیمه درمان مکمل توسط خانوار دارای سالمند نیز منجر به افزایش پرداخت از جیب آنها نسبت به سایر خانوارهای دارای سالمند شد؛ بنابراین جهت کاهش پرداخت از جیب خانوار دارای سالمند دارای بیمه درمانی مکمل، افزایش پوشش کالاها و خدمات سلامت مورد نیاز سالمندان و همچنین فرانشیز کمتر پیشنهاد میشود.

در راستای کاهش پرداخت از جیب نیاز به یک سیستم کارآمد کنترل و نظارت بر کیفیت خدمات سلامت ضروری به نظر میرسد تا افراد جهت برخورداری از همان سطح خدمات مجبور به استفاده از خدمات خصوصی نشوند. افزایش سن سرپرست خانوار و همچنین سرپرستی خانوار توسط عضو سالمند تأثیر مثبت بر احتمال خرید بیمه درمانی پایه و همچنین افزایش پرداخت از جیب خانوار دارای سالمند داشت؛ بنابراین حمایت از خانوارهای دارای سالمند؛ بهخصوص خانوارهای دارای سرپرست سالمند و همچنین افزایش پوشش بیمههای مکمل جهت جلوگیری از مواجه با مخارج کمرشکن سلامت پیشنهاد میشود، زیرا داشتن بیمه مکمل فعلی نیز نتوانسته سهم پرداخت از جیب این خانوار را کاهش دهد.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

در مطالعه حاضر از دادههای ثانویه استفاده شد و تمام ملاحظات اخلاقی، ازجمله شرط امانت، صداقت و عدم سرقت ادبی رعایت شد.

حامی مالی

بنابر اظهار نویسندگان، این پژوهش حامی مالی نداشته است.

مشارکت نویسندگان

همه نویسندگان به طور یکسان در تهیه این مقاله مشارکت داشتند.

تعارض منافع

بنا به اظهار نویسندگان، در این مقاله هیچگونه تعارض منافعی وجود ندارد.

References

- Lunenfeld B. The ageing male: Demographics and challenges. World Journal of Urology. 2002; 20(1):11-6. [DOI:10.1007/s00345-002-0250-y] [PMID]

- Javan Noughabi J, Rezapour A, Setoodezadeh F, Moradpour AA. [An estimation of direct and indirect costs for elderly patients in Tehran, 2015 (Persian)]. Sadra Medical Sciences Journal. 2018; 6(1):77-86. https://smsj.sums.ac.ir/article_43960.html?lang=en

- Yahyavi Dizaj J, Tajvar M, Mohammadzadeh Y. [The effect of the presence of an elderly member on health care costs of Iranian households (Persian)]. Salmand: Iranian Journal of Ageing. 2020; 14(4):462-77. http://salmandj.uswr.ac.ir/article-1-1668-en.html

- Statistical Center of Iran. [Urban and rural household income and expenditure survey(Persian)]. Tehran: Statistical Center of Iran; 2010. https://www.amar.org.ir/english/Statistics-by-Topic/Household-Expenditure-and-Income

- Marmot M, Friel S, Bell R, Houweling TA, Taylor S. Closing the gap in a generation: Health equity through action on the social determinants of health. The Lancet. 2008; 372(9650):1661-9. [DOI:10.1016/s0140-6736(08)61690-6]

- Shahraki M, Ghaderi S. [The impact of medical insurances on out-of-pocket payments among urban households in Iran: A double-sample selection model (Persian)]. Journal of Health Administration. 2019; 22(2):421-54. http://jha.iums.ac.ir/article-1-2927-fa.html

- Zakeri M, Olyaeemanesh A, Zanganeh M, Kazemian M, Rashidian A, Abouhalaj M, et al. The financing of the health system in the Islamic Republic of Iran: A National Health Account (NHA) approach. Medical Journal of the Islamic Republic of Iran. 2015; 29:243. [PMID]

- Wang Z, Zhang Y, Xiong F, Li H, Ding Y, Gao Y, et al. Association between medical insurance type and survival in patients undergoing peritoneal dialysis. BMC Nephrology. 2015; 16:33. [DOI:10.1186/s12882-015-0023-7] [PMID] [PMCID]

- Moghaddasi H, Hosseini A, Asadi F, Esmaeili M. [Problems of health insurance systems and the need for implementation of a reform approach (Persian)]. Journal of Health Administration. 2011; 14(44):71-80. http://jha.iums.ac.ir/article-1-452-en.html

- Sender J. Africa’s economic performance: Limitations of the current consensus. Journal of Economic Perspectives. 1999; 13(3):89-114. [DOI:10.1257/jep.13.3.89]

- Hajitabar Z, Nasiripour AA, Jahani MA. [The effect of supplemental health insurance on family quality of life (Persian)]. Journal of Babol University of Medical Sciences. 2016; 18(8):67-72. http://jbums.org/article-1-5971-fa.html

- Imai H, Fujii Y, Fukuda Y, Nakao H, Yahata Y. Health-related quality of life and beneficiaries of long-term care insurance in Japan. Health Policy. 2008; 85(3):349-55. [DOI:10.1016/j.healthpol.2007.08.008] [PMID]

- Lin CWC, Haas M, Moseley AM, Herbert RD, Refshauge KM. Cost and utilisation of healthcare resources during rehabilitation after ankle fracture are not linked to health insurance, income, gender, or pain: An observational study. Australian Journal of Physiotherapy. 2008; 54(3):201-8. [DOI:10.1016/s0004-9514(08)70027-8]

- Liu Q, Liu J, Sui S. Public medical insurance and healthcare utilization and expenditures of older with chronic diseases in rural China: Evidence from NRCMS. International Journal of Environmental Research and Public Health. 2020; 17(20):7683. [DOI:10.3390/ijerph17207683] [PMID] [PMCID]

- Sommers BD, Gawande AA, Baicker K. Health insurance coverage and health - what the recent evidence tells us. The New England Journal of Medicine. 2017; 377(6):586-93. [DOI:10.1056/NEJMsb1706645] [PMID]

- Nakhaei Aghimuni M, Kamuei M. [Estimating the private health insurance demand function in Iranian urban area: Tobit analysis (Persian)]. Sanaat-E-Bimeh . 2010; 25(3):3-28. https://www.sid.ir/en/journal/ViewPaper.aspx?ID=207683

- Mohebati T. [Critique of health insurance configuration in developing countries (Persian)]. The Iranian Journal of Health Insurance. 2018; 1(1-2):1. http://journal.ihio.gov.ir/article-1-22-en.html

- Besley T, Hall J, Preston I. The demand for private health insurance: Do waiting lists matter? Journal of Public Economics. 1999; 72(2):155-81. [DOI:https://doi.org/10.1016/S0047-2727(98)00108-X]

- Shahraki M, Ghaderi S. [The effect of socioeconomic factors on household health expenditures: Heckman two-step method (Persian)]. Journal of Payavard Salamat. 2019; 13(2):160-71. http://payavard.tums.ac.ir/article-1-6761-en.html

- Savojipour S, Assari Arani A, Agheli L, Hassanzadeh A. [The determinants of urban families’ health expenditure (Persian)]. The Journal of Economic Policy. 2018; 10(19):25-52. [DOI:10.29252/jep.10.18.25]

- Ranson MK. Reduction of catastrophic health care expenditures by a community-based health insurance scheme in Gujarat, India: Current experiences and challenges. Bulletin of the World Health Organization. 2002; 80(8):613-21. https://www.scielosp.org/article/ssm/content/raw/?resource_ssm_path=/media/assets/bwho/v80n8/v80n8a03.pdf

- da Silva MT, Barros AJ, Bertoldi AD, de Andrade Jacinto P, MatIran. J. Ageingsevich A, Santos IS, et al. Determinants of out-of-pocket health expenditure on children: An analysis of the 2004 Pelotas Birth Cohort. International Journal for Equity in Health. 2015; 14:53. [DOI:10.1186/s12939-015-0180-0] [PMID] [PMCID]

- Sanwald A, Theurl E. Out-of-pocket payments in the Austrian healthcare system - a distributional analysis.International Journal for Equity in Health. 2015; 14:94. [DOI:10.1186/s12939-015-0230-7] [PMID] [PMCID]

- Muhammad Malik A, Azam Syed SI. Socio-economic determinants of household out-of-pocket payments on healthcare in Pakistan. International Journal for Equity in Health. 2012; 11:51. [DOI:10.1186/1475-9276-11-51] [PMID] [PMCID]

- Ghiasi A, Baghi A, Rezapour A, Alipour V, Ahadinezhad B, Mahmoudi M, et al. [Health insurance, medicine expenses and catastrophic health expenditures (Persian)]. Journal of Health Administration. 2016; 18(62):64-74. http://jha.iums.ac.ir/article-1-1807-en.html

- Bittoni MA, Wexler R, Spees CK, Clinton SK, Taylor CA. Lack of private health insurance is associated with higher mortality from cancer and other chronic diseases, poor diet quality, and inflammatory biomarkers in the United States. Preventive Medicine. 2015; 81:420-6. [DOI:10.1016/j.ypmed.2015.09.016] [PMID]

- Ahmadi A, Taheri E. [Factors affecting health expenditures of households in Iran: Application of ordered probit model (Persian)]. Journal of Health Administration. 2017; 20(67):89-98. http://jha.iums.ac.ir/article-1-2170-fa.html

- Keshavarz Haddad G. [Microeconometric data analysis and policy assessment (Persian)]. Tehran: Ney Publications; 2017. http://opac.nlai.ir/opac-prod/search/briefListSearch.do?command=FULL_VIEW&id=4169909&pageStatus=1&sortKeyValue1=sortkey_title&sortKeyValue2=sortkey_author

- Genius M, Strazzera E. Applying the copula approach to sample selection modelling. Applied Economics. 2008; 40(11):1443-55. [DOI:10.1080/00036840600794348]

- Lee MJ. Micro-econometrics: Methods of moments and limited dependent variables. New York: Springer; 2009. https://www.google.com/books/edition/Micro_Econometrics/pYdCAAAAQBAJ?hl=en&gbpv=0

- Shahraki M. [Estimation of supplementary health insurance demand in Iranian urban household: Probit model with sample selection (Persian)]. Iranian Journal of Health Insurance. 2019; 2(1):7-13. http://journal.ihio.gov.ir/article-1-61-fa.html

- Shahraki M, ghaderi S. Investigating the factors affecting hospital expenditures of Iranian urban households: Emphasis on maternal education. Journal of Health Management & Information Science. 2020; 7(2):76-83. https://jhmi.sums.ac.ir/article_46846.html

- Shahraki M, Ghaderi S. [Determinants of health expenditures of female-headed households in urban areas of Iran (Persian)]. Iranian Journal of Health Education and Health Promotion. 2021; 9(2):133-44. [DOI:10.52547/ijhehp.9.2.133]

- Wagstaff A, Lindelow M. Can insurance increase financial risk? The curious case of health insurance in China. Journal of Health Economics. 2008; 27(4):990-1005. [DOI:10.1016/j.jhealeco.2008.02.002] [PMID]

- Christiansen T, Lauridsen J, Kamper-Jørgensen F. Demand for private health insurance and demand for health care by privately and non-privately insured in Denmark. Winsløwparken: Syddansk University; 2002. file:///C:/Users/m.jamshidi/Downloads/20021%20(1).pdf

- Nosratnejad S, Purreza A, Moieni M, Heydari H. [Factors affecting the demand for private health insurance in Tehran (Persian)]. Journal of Hospital. 2014; 13(2):37-44. http://jhosp.tums.ac.ir/article-1-5345-en.html

- Soofi M, Bazyar M, Rashidian A. [Types of moral hazards and its effects on insurance marketing and health system (Persian)]. Journal of Hospital. 2012; 11(3):73-80. http://jhosp.tums.ac.ir/article-1-24-en.html

- Willemse-Duijmelinck DMID, van de Ven WPMM, Mosca I. Supplementary insurance as a switching cost for basic health insurance: Empirical results from the Netherlands. Health Policy. 2017; 121(10):1085-92. [DOI:10.1016/j.healthpol.2017.08.003] [PMID]

- Wynand PMM, ven VD, Schut FT. Guaranteed access to affordable coverage in individual health insurance markets. In: Glied S, Smith PC, editors. The Oxford handbook of health economics. Oxford: Oxford University Press; 2011. https://www.google.com/books/edition/The_Oxford_Handbook_of_Health_Economics/jOrrSl3Z1sUC?hl=en&gbpv=0

- Lee YH, Chang YC, Kaplan WA. Social insurance and older adults in China: Effect of education and household income on coverage following the 2009 health reform. Journal of Social Service Research. 2020; 46(4):496-506. [DOI:10.1080/01488376.2019.1598533]

- Owusu-Sekyere E, Chiaraah A. Demand for health insurance in Ghana: What factors influence enrollment? American Journal of Public Health Research. 2014; 2(1):27-35. [DOI:10.12691/ajphr-2-1-6]

- Ghiasvand H, Abolghasem Gorji H, Maleki M, Hadian M. Catastrophic health expenditure among Iranian rural and urban households, 2013 - 2014. Iranian Red Crescent Medical Journal. 2015; 17(9):e30974. [PMID] [PMCID]

- Su TT, Kouyaté B, Flessa S. Catastrophic household expenditure for health care in a low-income society: A study from Nouna District, Burkina Faso. Bulletin of the World Health Organization. 2006; 84(1):21-7. [PMID] [PMCID]

ارسال پیام به نویسنده مسئول

| بازنشر اطلاعات | |

|

این مقاله تحت شرایط Creative Commons Attribution-NonCommercial 4.0 International License قابل بازنشر است. |

تمامی آثار مجله آرشیو توانبخشی تحت مجوز Creative Commons

Attribution-NonCommercial 4.0 هستند.

تماس با ما

تلفن دفتر نشریه:

تلفن مستقیم:02171732827(تماس فقط روزهای شنبه، یکشنبه و سه شنبه ساعت 10 الی 12) 021221800- داخلی 2827

ایمیل: salmand2010@gmail.com

تلفن ناشر : 02145355000 - 02145355555