دوره 18، شماره 3 - ( پاییز 1402 )

جلد 18 شماره 3 صفحات 347-326 |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Bakhshandeh R, Shariati B, Nasr Esfahani M, Malakouti S K, Kamalzadeh L, Rashedi V. Design and Development of a Financial Capacity Scale for Older Adults in Iran: A Pilot Study. Salmand: Iranian Journal of Ageing 2023; 18 (3) :326-347

URL: http://salmandj.uswr.ac.ir/article-1-2545-fa.html

URL: http://salmandj.uswr.ac.ir/article-1-2545-fa.html

بخشنده راضیه، شریعتی بهنام، نصراصفهانی مهدی، ملکوتی سید کاظم، کمال زاده لیلا، راشدی وحید. طراحی و توسعه ابزار سنجش ظرفیت مالی در سالمندان ایرانی: یک مطالعه مقدماتی. سالمند: مجله سالمندی ایران. 1402; 18 (3) :326-347

راضیه بخشنده1

، بهنام شریعتی1 ، مهدی نصراصفهانی1 ، سید کاظم ملکوتی1 ، لیلا کمال زاده1 ، وحید راشدی*2

، بهنام شریعتی1 ، مهدی نصراصفهانی1 ، سید کاظم ملکوتی1 ، لیلا کمال زاده1 ، وحید راشدی*2

، بهنام شریعتی1 ، مهدی نصراصفهانی1 ، سید کاظم ملکوتی1 ، لیلا کمال زاده1 ، وحید راشدی*2

1- گروه روانپزشکی، مرکز تحقیقات سلامت روان، دانشکده پزشکی، دانشگاه علومپزشکی ایران، تهران، ایران.

2- گروه سالمندی، مرکز تحقیقات سالمندی، دانشکده سلامت اجتماعی، دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران. ،vahidrashedi@yahoo.com

2- گروه سالمندی، مرکز تحقیقات سالمندی، دانشکده سلامت اجتماعی، دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران. ،

متن کامل [PDF 10550 kb]

(1824 دریافت)

| چکیده (HTML) (3320 مشاهده)

متن کامل: (1825 مشاهده)

مقدمه

براساس گزارش سازمان بهداشت جهانی، در طول 30 سال آینده، سالمندان حدود 20 درصد از جمعیت جهان را تشکیل خواهند داد، بهطوریکه تا سال 2050 میلادی، جمعیت سالمندان به دو میلیارد نفر میرسد؛ یعنی به ازای هر 5 نفر جمعیت دنیا، یک نفر سالمند خواهد بود [1]. طبق گزارش سازمان آمار کشور، جمعیت ایران در سال 1398 به حدود 83 میلیون نفر رسیده و جمعیت سالمند بالای 60 سال کشورمان با رقم 8 میلیون و 231 هزار نفر، یعنی حدود 9/9 درصد جمعیت کشور و جمعیت بالای 65 سال، 6/4 درصد جمعیت کشور را تشکیل میدهند. طی 2 الی 3 دهه اخیر رشد کلی جمعیت در ایران 124 درصد بوده است، درحالیکه نرخ رشد جمعیت سالمند کشورمان 3/62 درصد یعنی تقریباً 3 برابر رشد کلی جمعیت است. در سال 1400 سهم سالمندی جمعیت از مرز 10 درصد و پیشبینی میشود که در سال 1420 از مرز 19/4 درصد و در سال 1430 از مرز 26/1 درصد عبور کند، یعنی در آن زمان یکچهارم جمعیت کشور، سالمند خواهند بود [2].

در فرایند سالمندی گاه درزمینه بعضی از مشکلات، برخی از عملکردهای شناختی هچمون حافظه، توجه، قضاوت و مدیریت مسائل مالی نیز تحت تأثیر قرار میگیرند [3]. شیوع اختلالات شناختی در سالمندان بالای 60 سال در حدود 18/9-22/4 درصد است [3]. مطالعهای در ایران نیز نشان داد که 5 درصد از سالمندان موردبررسی، اختلال شناختی شدید، 47/5 درصد اختلال شناختی متوسط، 30 درصد اختلال شناختی خفیف داشتند و 17/5 درصد اختلال شناختی نداشتند [4]. تعداد فزایندهای از افراد سالمند درنتیجه بیماری آلزایمر و اختلالات مرتبط با آن دچار اختلال در تواناییهای عملکردی مانند تصمیمگیری و قضاوت، رانندگی، مدیریت امور مالی و وصیتنامه میشوند که در بین تواناییهای درجه بالاتر، ظرفیت مدیریت امور مالی برای عملکرد مستقل افراد مسنتر اهمیت ویژهای دارد [5، 6].

نقص در عملکردهای شناختی موجب افت کارایی و ناتوانی سالمندان در انجام فعالیتهای روزانه آنها میشود، عملکردهای شناختی اجرایی عملکردهای ثابت و منسجمی نیستند، بلکه مجموعهای از زیرساختهایی هستند که برنامهریزی، جمعبندی و هماهنگی و پایش سایر عملکردهای شناختی را شامل میشوند [7]. همچنین بهعلت از دست دادن استقلال و سایر اختلالات ذهنی و فیزیکی ازجمله کاهش سطوح عملکردهای شناختی، افراد سالمند بیشتر در ریسک بهرهگیری و سوءاستفاده مالی (کلاهبرداری، دزدی و سوگیری اعتماد) هستند [8]. کاهش توانمندیهای شناختی و از دست دادن تواناییهای مدیریت مسائل مالی در جمعیت سالمندان باعث به وجود آمدن مشکلاتی در افراد، خانوادههایشان و جامعه میشود [9]. در پژوهشی که با هدف بررسی ارتباط سلامت روان و سوءرفتار مالی بر روی 350 سالمند مراجعهکننده به مراکز بهداشتی درمانی شهرکرد در سال 1396 انجام دادند، دریافتند 61/4 درصد از شرکتکنندگان با سوءرفتار مالی متوسط و 36/8 درصد از آن ها با سوءرفتار مالی شدید مواجه بودند. همچنین دریافتند سوءرفتار مالی ارتباط معناداری با وضعیت روانشناختی سالمندان دارد [10].

توانایی مدیریت مسائل مالی یک ساختار چندبعدی است که طیف وسیعی از فعالیتهای قضاوتی، ادراکی و عملگرایانه از پایهترین تواناییها شامل شناسایی سکه و اسکناس تا فعالیتهای پیچیده مثل پرداخت قبض و مدیریت دفترچههای چک و حساب بانکی را دربر میگیرد [11, 12]. علاوهبراین توانایی مدیریت مالی، ابزاری فعالیتی و کاربردی در زندگی روزانه است که توانایی افراد سالمند را برای زندگی مستقل پیشبینی میکند [13، 14]. مشخص کردن این که افراد چه زمانی قادر به مدیریت مسائل مالی شان نیستند، کار پیچیدهای است و علیرغم اهمیت این موضوع و وجود تعدادی از مدلهای ابزاری برای اندازهگیری توانمندی مدیریت مالی سالمندان، هنوز یک روش مکفی و واحد برای اندازهگیری ظرفیت مالی سالمندان وجود ندارد [14]. باوجوداین مطالعات متعددی به بررسی و طراحی ابزارهایی جهت سنجش این مهم پرداختهاند؛ ازجمله در مطالعه مروری که مارونی و همکاران در سال 2017 جهت استخراج ابزارهای سنجش توانمندی مدیریت مالی در سالمندان بر روی 29 مقاله واجد شرایط و شامل این ابزارها انجام دادند. درنهایت 11 ابزار استخراج کردند که بیشترین ابزار مورداستفاده، ابزار ظرفیت مالی بود [15]. ابزار ظرفیت مالی مبتنی بر مفهومسازی کلی حوزه وظایف مالی است که این مدل شامل 9 حوزه از تواناییهای مالی است که از مهارتهای پولی پایه تا دانش مفهومی مالی و تصمیمگیری سرمایهگذاری را شامل میشود. این آزمون بیماران مبتلا به اختلال آلزایمر را از افراد سالمند سالم متمایز میکند و با برخی معیارهای عملکرد اجرایی مرتبط است [5].

بعضی دیگر از ابزارهای رایج ویژه ظرفیت مالی عبارتاند از: مصاحبه ارزیابی ظرفیت هوپمونت [16]، ارزیابی ظرفیت دارایی و اموال [17]، پرسشنامه ارزیابی صلاحیت مالی [18].

مصاحبه ارزیابی ظرفیت هوپمونت

یک مصاحبه نیمهساختاریافته است که تصمیمگیری درمورد مسائل پزشکی و مالی را ارزیابی میکند. بخش مالی شامل 3 سناریو است که میبایست تصمیمات مالی برای آنها گرفته شود و ازنظر میزان خطرات، مزایا و هزینهها توجیه شوند. این مصاحبه در درجه اول بر ارزیابی درک فرد از مفاهیم مالی متمرکز است و مهارتهای درگیر در مدیریت مالی روزمره مانند شمارش ارز و مدیریت حسابهای بانکی تا حد زیادی در این ابزار نادیده گرفته میشوند [19].

ارزیابی ظرفیت دارایی و اموال

دانش فرد را درمورد داراییها، بدهیها، درآمد و هزین ها ارزیابی میکند. تعهدات در قبال خانواده، درک انتخابهای خود، و قضاوت درمورد عواقب ارزیابی ظرفیت دارایی و اموال مالی میسنجد و از نظر مفهومی مشابه ابزار ظرفیت مالی است [17]. ازجمله محدودیتهای این ابزارهای ارزیابی این است که بهطور خاص برای افراد سالمند مبتلا به زوال عقل طراحی شده است و اعتبارسنجی معیارها در سایر جمعیتهای بالینی مورد نیاز است. علاوهبراین مانند ارزیابی ظرفیت دارایی و اموال و ابزار ظرفیت مالی، در حال حاضر بهطور گسترده ابزار ظرفیت مالی برای بالینگران در دسترس نیست [20].

پرسشنامه ارزیابی صلاحیت مالی

پرسشنامه ارزیابی صلاحیت مالی که اخیراً توسعه یافته است، معیار 38 مادهای شامل 6 خردهمقیاس است: تواناییهای مالی روزمره، قضاوت مالی، قضاوت دارایی، عملکرد شناختی مرتبط با وظایف مالی، مدیریت بدهی، و منابع پشتیبانی. مطالعات اعتبارسنجی اولیه در نمونههایی از بیماران با آسیبشناسیهای زمینهای مختلف (مانند زوال عقل، آسیب مغزی اکتسابی، اسکیزوفرنی و ناتوانی ذهنی) امیدوارکننده است، درحالیکه مطالعات اعتبارسنجی اضافی مورد نیاز است، به نظر میرسد پرسشنامه ارزیابی صلاحیت مالی یک معیار قابلاعتماد و معتبر برای ظرفیت مالی است که بهطور گسترده برای تحقیقات و استفاده بالینی دردسترس است [18].

نسخه آنلاین فرم کوتاه ابزار ظرفیت مالی

این پرسشنامه امکان اجرای این ابزار جدید توسعهیافته را از طریق پلتفرم مبتنی بر اینترنت ثبت سلامت مغز ارزیابی میکند. نسخه آنلاین فرم کوتاه ابزار ظرفیت مالی، در صورت تأیید، این پتانسیل را دارد که تحقیقات بالینی بیماری آلزایمر و مراقبتهای بهداشتی را با امکان ارزیابی از راه دور به روشی ارزان، کارآمد و مقیاسپذیر تسهیل کند [21].

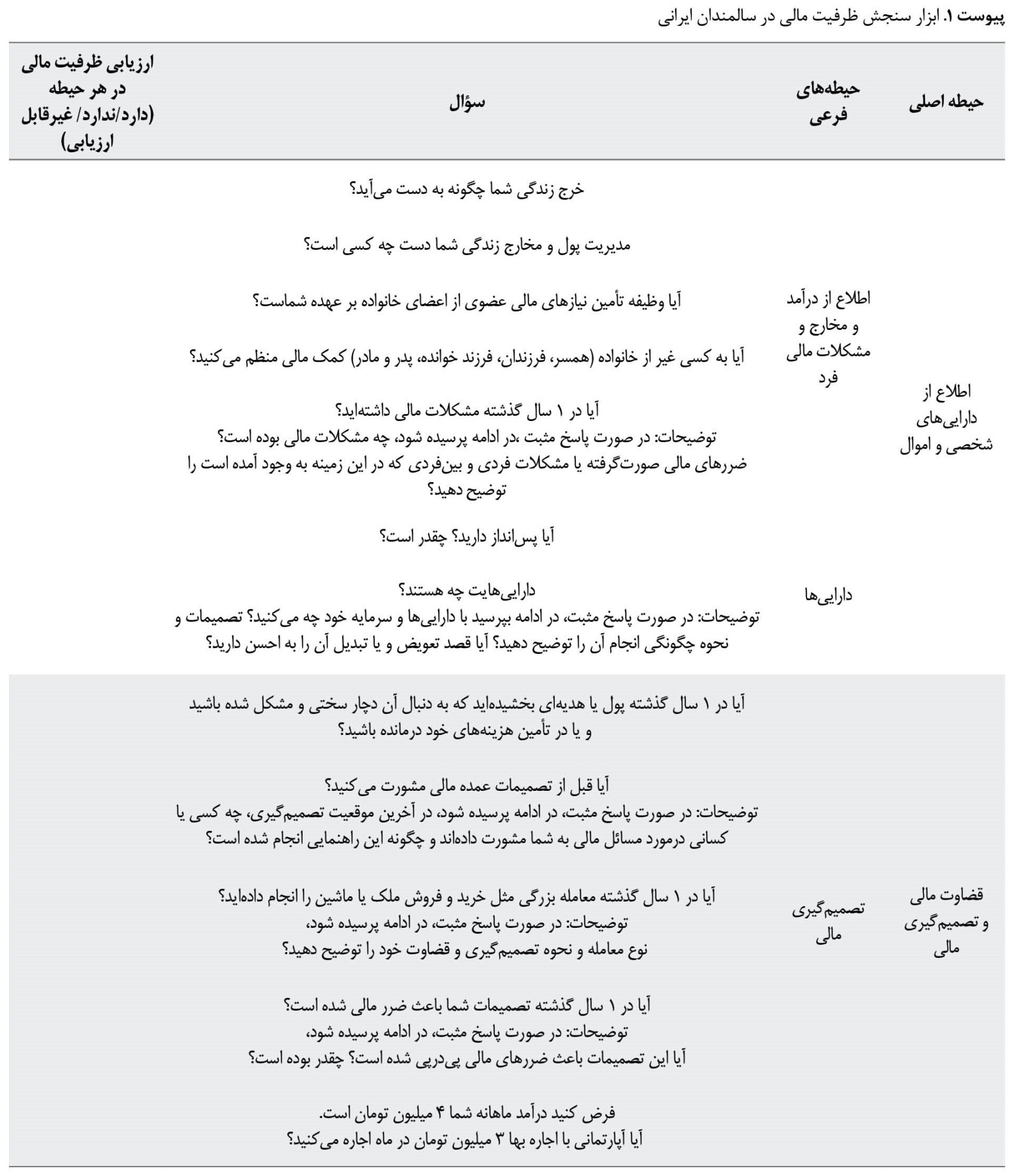

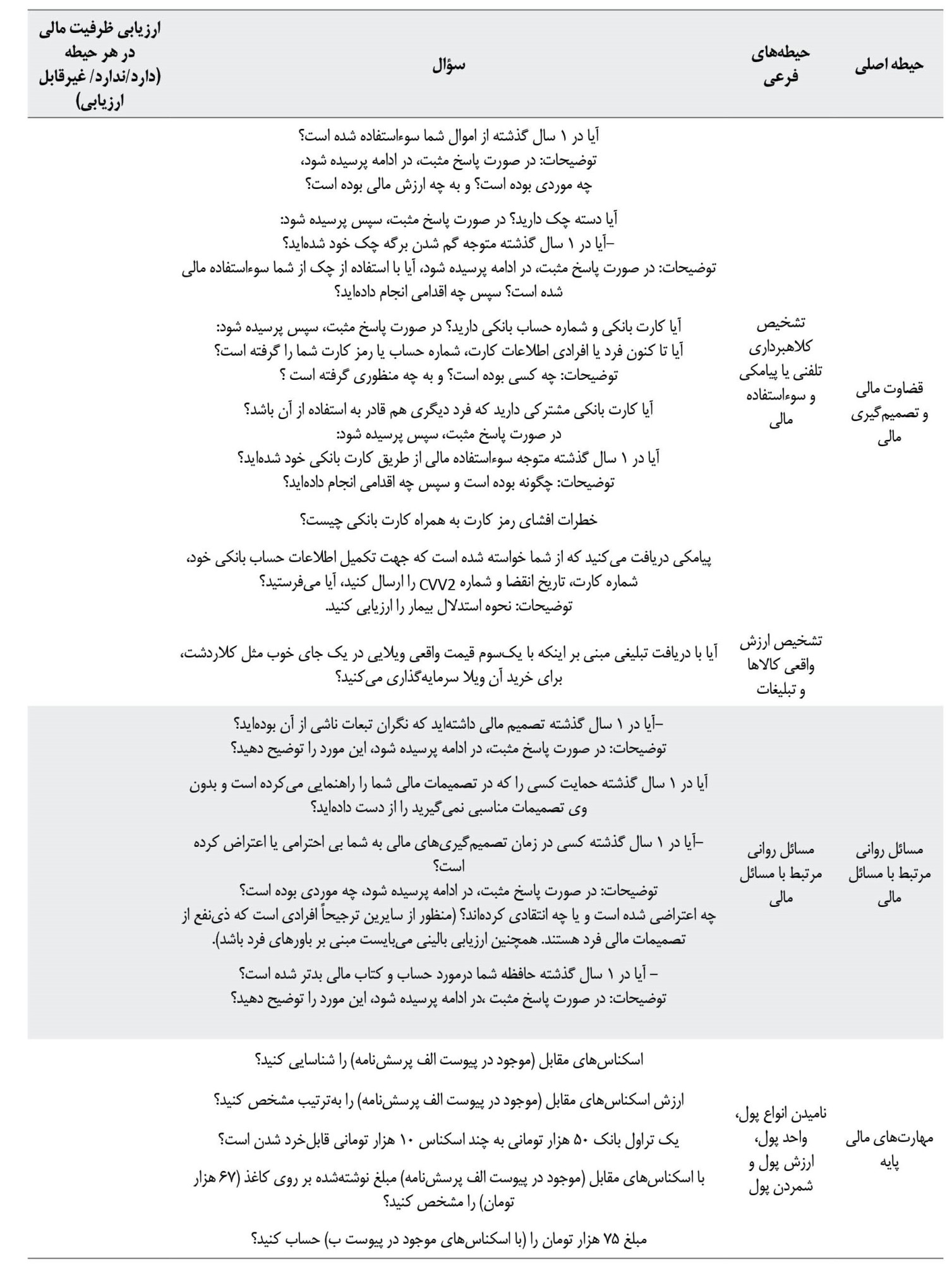

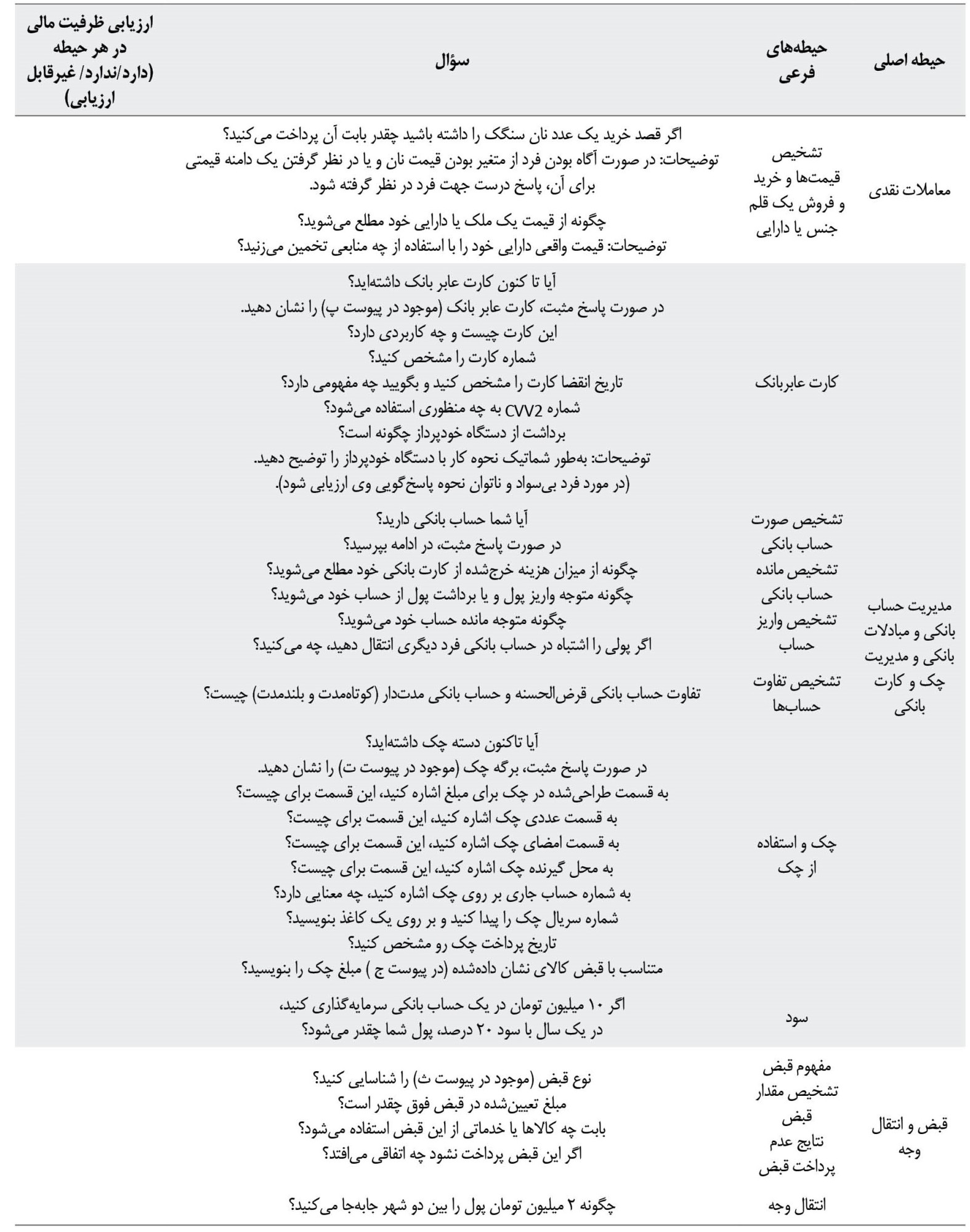

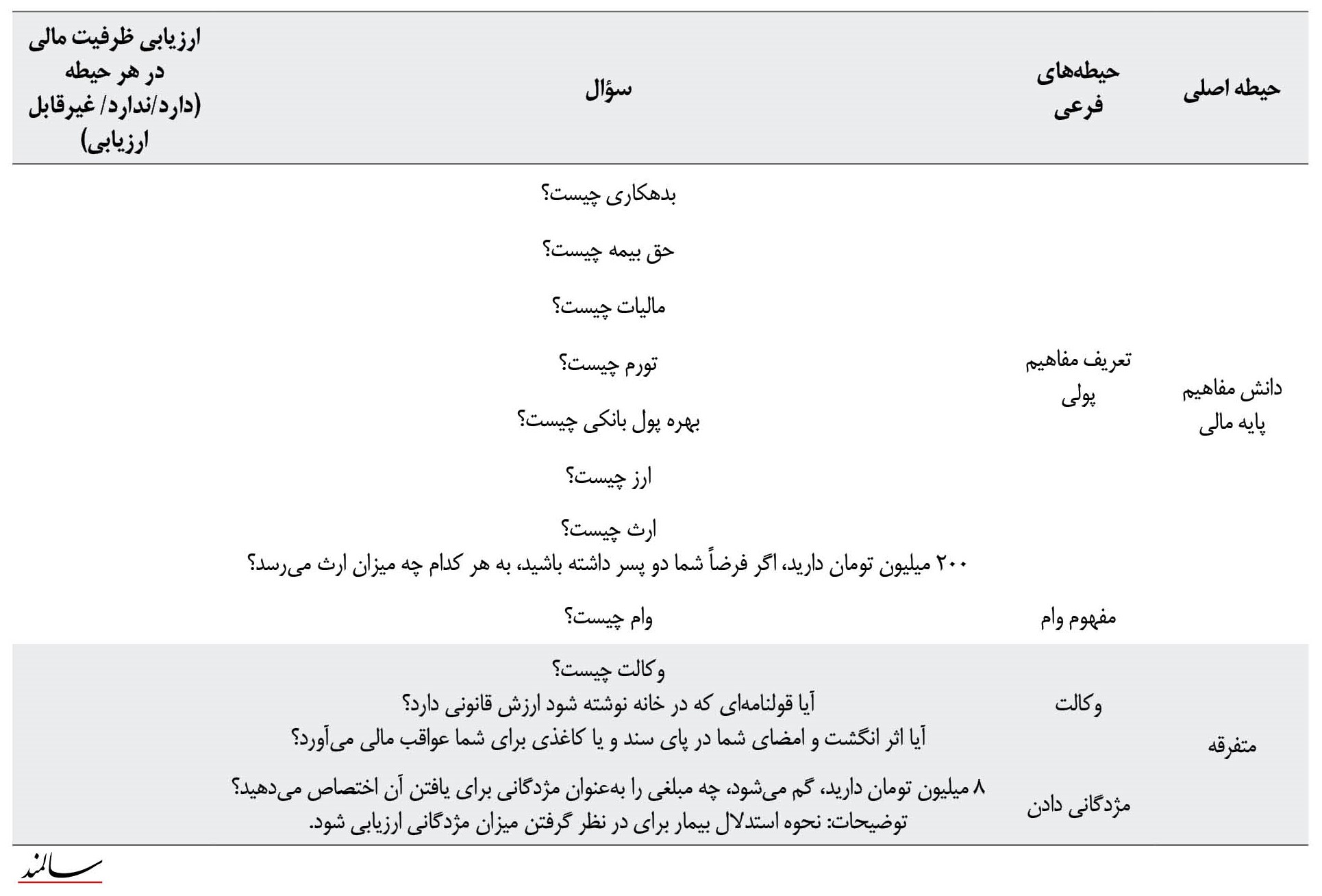

ارزیابی ظرفیت تصمیمگیری مالی در افراد سالمند از هر دو منظر پزشکی (ارزیابی «در صورت درخواست») و حقوقی (ارزیابی «پزشکی-حقوقی به دستور دادگاه») به موضوعی با اهمیت در جامعه در حال توسعه و نیز افزایش سالمندی ما تبدیل شده است. همچنین اغلب آزمونهای سنجش ظرفیت مالی پیچیده هستند و معمولاً نمیتوانند بهطور یکسان توسط بالینگران در کلینیکهای روزانه اجرا شوند [19, 20]. علاوهبراین باتوجهبه تفاوتهای فرهنگی و اجتماعی سالمندان ایرانی با سایر جوامع، ازجمله کیفیت پایین زندگی سالمندان ایرانی در سلامت فیزیکی، سلامت روانی، ارتباطات اجتماعی و ارتباطات با محیط اطراف، تفاوتهای واضح جنسیتی در مردان سالمند با زنان سالمند ایرانی، سیاستگذاریهای ناکافی اقتصادی و اجتماعی برای این گروه سنی، محرومیتهای عاطفی، کاهش تابآوری روانی، فقدان نقش، انزوای اجتماعی و چالشهای خانوادگی [21، 22] و باتوجهبه این که تاکنون در جامعه ایرانی نیز ابزاری واحد و متناسب با ساختارهای اجتماعی و فرهنگی دردسترس برای سنجش مدیریت مالی سالمندان شرح داده نشده است. جهت یکسانسازی یک سازه دردسترس و جامع که ارزیابی دقیق ظرفیت مالی را انجام دهد، مطالعه حاضر با هدف طراحی اولیه و توسعه ابزار سنجش ظرفیت مالی در سالمندان ایرانی انجام شده است (پیوست شماره 1).

روش مطالعه

هدف، طراحی و تنظیم مطالعه

در این مطالعه برای طراحی ابزار از استراتژی والتز 2010 [23] (شامل 4 مرحله) استفاده شد: 1.تعیین اهداف ابزار 2. انتخاب مدل مفهومی به منظور تعیین ابعاد موضوع مورد مطالعه 3. تدوین یک طرح اولیه 4. سازه مقیاس که شامل به کارگیری فرایندها، مجموعه گویهها و قوانین نمرهگذاری ابزار میشود.

مرحله اول: تعیین اهداف ابزار

اهداف پروژه عبارت بودند از:

- شناسایی ابزارهای موجود برای سنجش توانایی امور مالی (یعنی بازیابی اطلاعات، ترکیب شواهد، تفسیر تحقیقات بالینی، ارزیابی حیطههای مختلف ابزار).

- طراحی ابزار طی یک فرایند مشارکتی و مبتنی بر نظرات اجماع باتوجهبه مقبولیت محصول نهایی برای مخاطبان سالمند.

مرحله دوم: انتخاب مدل مفهومی به منظور تعیین ابعاد موضوع موردمطالعه

منابع اطلاعاتی و جستوجوی ادبیات

در این مرحله با پیروی از راهنماییهای روششناختی پریزما در پایگاههای علمی گوگلاسکالر، پابمد، کاکرین با 3 دسته کلیدواژههای زیر به دنبال چکلیستها، پرسشنامهها یا ابزارهای سنجش توانایی امور مالی پرداخته شد.

1. ظرفیت مدیریت امور مالی:

Financial capacity, Financial abilities, Financial management, Financial assessment, Financial skills

2. ابزارهای اندازهگیری:

Scales, Subscale, Assessment Psychiatric Status Rating Scales, Weights, Measures

3. گروه موردبررسی:

Older adults, Elderly, Mild Cognitive Impairment, Alzheimer›s Disease, Dementia, Aged

فرایند انتخاب مطالعه

پس از حذف مطالعات یکسان، نویسندگان درمورد عناوین و چکیدهها بهطور مستقل و با هم درمورد بهکارگیری مطالعه به توافق رسیدند. معیارهای انتخاب شامل موارد زیر بود:

- مطالعاتی که در آن ابزاری جهت سنجش ظرفیت مالی ارائه شده بود.

- مطالعاتی که در آن ابزار یا مجموعهای از معیارهای مورداستفاده برای ارزیابی توانایی، دانش ،ظرفیت و مهارت سنجش توانایی امور مالی بهطور کامل یا بخشی از آن تعریف شده بود.

- مستنداتی (گزارشهای سازمانی و مقالات) که ابزاری را برای ارزیابی دانش، مهارتها یا ظرفیت در زمینههای سنجش توانایی امور مالی توصیف میکند، مورد استفاده قرار داده شد.

- مطالعاتی که صرفاً به زبان انگلیسی بودند، استفاده شدند.

فرایند استخراج دادهها و حیطهها

درمجموع 11 ابزار مختص سنجش توانایی امور مالی در منابع استخراج و تحلیل محتوای آنها صورت گرفت که با جزئیات در جدول شماره 1 مشخص شده است.

مفاهیم مرتبط با توانایی مدیریت امور مالی نیز با جزئیات در جدول شماره 2 مشخص شد.

مرحله سوم: تدوین ابزار

در این مرحله با الهام از مستندات، مقالات و پرسشنامههای در دسترس، حیطههای اصلی یک ابزار استاندارد جهت ارزیابی تواناییهای مدیریت مالی طبق نظر متخصصین استخراج و طراحی شد. پیکربندی اولیه ابزار شامل 9 حیطه اصلی و 27 حیطه فرعی شد. پیشنویس این فرایند، پس از مطالعه بانکی از نمونه سؤالات گردآوریشده و نیز برحسب مفاهیم اشارهشده در منابع برای سنجش ظرفیت مالی در مرحله دوم انجام شد. سؤالات مربوطه طبق نظر متخصصین باتوجهبه حیطه مورد نظر طراحی شد. به این ترتیب گویههای پرسشنامه، بهگونهای که محتوای یک گویه دربرگیرنده سنجش حداقل یک حیطه باشد و با سنجش حیطه دیگری همپوشانی نداشته باشد، تهیه شد.

مرحله چهارم: سازه مقیاس

بهکارگیری فرایندها و مجموعه گویهها

در این مطالعه مقدماتی جهت بررسی و تعیین روایی گویهها از روش روایی صوری، روایی محتوا استفاده شد. در ابتدا برای تعیین روایی صوری کیفی از متخصصین روانپزشکی سالمندان، سالمندشناسی و طب سالمندی و نیز از چند سالمند درخواست شد که گویههای پرسشنامه را از نظر سطح دشواری، میزان عدم تناسب و ابهام مورد بررسی و اصلاح قرار دهند و نظراتشان را بیان کنند.

جهت تأیید روایی محتوا، جلسهای متشکل از 12 نفر متخصصین روانپزشک، روانپزشکی سالمندان، طب سالمندی، پزشکی قانونی، حقوقدان، پرستاری سالمندان، سالمندشناسی تشکیل شد و جهت تعیین نسبت روایی محتوا معیار ضرورت گویه با استفاده از فرمول شاخص نسبت روایی و با استفاده از جدول لاوشه [24] و نقطه بحرانی انتخابی برای 12 نفر متخصص ضریب 0/56 بهعنوان نقطه بحرانی و ضرورت گویه محسوب شد.

جهت محاسبه شاخص روایی محتوا 3 معیار سادگی، مرتبط بودن و وضوح گویههای پرسشنامه با استفاده از فرمول شاخص روایی محتوا انجام شد [33]. اگر مقدار حاصل از 0/7 کوچکتر بود، گویه رد میشود، اگر بین 0/7 تا 0/79 بود باید بازبینی انجام شود و اگر از 0/79 بزرگتر بود، قابلقبول است. در آخر، گویههای نهایی برحسب حیطههای استخراجشده از منابع دستهبندی شد.

قوانین نمرهگذاری ابزار

این ابزار در طی یک مصاحبه نیمهساختاریافته امکان ارائه سنجش ظرفیت مالی در فرد سالمند را فراهم میکند. طبق نظر متخصصین و نیز با استناد به ابزار نیمهساختاریافتهجهت نمرهگذاری [30]، توانمندیهای سالمند در هر حیطه، جداگانه ارزیابی و گزارش میشود. به این ترتیب ارزیابی ظرفیت مالی سالمند در هر حیطه برحسب قضاوت بالینگر به گزارههای (دارد / ندارد / غیرقابلارزیابی) صورت میگیرد. با تدوین دستورالعمل راهنما جهت ارزیاب، برای هر گویه، پاسخهای قابلپذیرش و یا غیر قابلپذیرش و نیز غیر قابلارزیابی شرح داده شد. در دستورالعمل همچنین گویههایی که نیاز به تطبیق با منبع مطلع (پرونده،خانواده و یا فرد مطلع) داشته باشند نیز مشخص شده است. برای مثال در حیطه اول که درمورد اطلاع از داراییهای شخصی و اموال و شامل 2 زیرحیطه و 7 گویه است. بیان شده است که این حیطه مطابقتی است و با پرونده، سوابق، فرد مطلع یا سایر اطلاعات جانبی میبایست مطابقت صورت گیرد. در زیر حیطه اول بیش از نیمی از سؤالات باید مطابقت داشته باشد. در غیر این صورت براساس قضاوت بالینگر غیرقابلارزیابی است یا واجد ظرفیت مالی در این زیرحیطه نیست، طبقهبندی میشود. علاوهبراین اگر اطلاعات جانبی دردسترس نباشد، اطلاعات فقط ثبت میشود و غیر قابلارزیابی تلقی میشود تا زمانی که تأیید شود. اگر اطلاعات جانبی قابلاتکا نباشند نیز غیرقابلارزیابی ثبت میشود. ذکر میشود مطابقت ندارند، اما غیرقابلتأیید است. قسمت مربوط به دارایی (زیرحیطه دوم) باید با بیش از نیمی یعنی هر 2 سؤال مطابقت داشته باشند و به این ترتیب درمورد سایر حیطهها نیز دستورالعمل مربوطه داده شد.

یافتهها

مرحله 1

انتخاب مدل مفهومی به منظور تعیین ابعاد موضوع مورد مطالعه

15 مطالعه یافت شد که به بحث درمورد 11 ابزار جهت سنجش توانایی امور مالی پرداخته بودند. ابزارها بین سالهای 1996 تا 2015 و یک ابزار مبتنی بر وب که فرم کوتاهشده ابزار سنجش ظرفیت امور مالی است در سال 2022 منتشر شده بودند. همه ابزارها حیطههای مختلف سنجش توانایی امور مالی را پوشش می دادند، بهجز یک مطالعه که متمرکز بر حیطههای محدودتری (حیطه مسائل روانی ) بود [32]. ابزارها به گروههای هدف مختلف ولی عمدتاً سالمندان نرمال و دارای نقص شناختی، مربوط بودند. اطلاعات تکمیلی در جدول شماره 1 آورده شده است.

مرحله 2

تدوین یک طرح اولیه

در این مطالعه پرسشنامه اولیه شامل 9 حیطه اصلی و 27 حیطه فرعی و در بر گیرنده 158 گویه طراحی شد (جدول شماره 2) و بهطور متوسط در هر حیطه فرعی 2 تا 3 سؤال گنجانده شد. ارزیابی ظرفیت مالی در فرد سالمند در این پرسشنامه شامل پوشش موارد زیر است:

1. سؤالاتی درمورد سابقه مالی (اطلاع از درآمد، مخارج زندگی، میزان دارایی و جزئیات آن، میزان پسانداز)، مسئولیتهای مالی (میزان تأمین هزینههای دیگری)، ماهیت اختلال و مشکل در عملکرد وظایف مالی، نحوه تصمیمگیری و قضاوت مالی باتوجهبه زمینه اجتماعی و فرهنگی فرد و نیز حمایت و محدودیتهای محیطی (مانند دسترسی به مشاوره مالی) که طبق اجماع نظر متخصصین از مسائل مهم در جامعه ایرانی است. سؤالات این بخش طبق نظر و تجربه متخصصین امر طراحی شدند.

2. سؤالاتی جهت ارزیابی شناختی با تأکید بر حافظه اظهاری و فرایندهای اجرایی قضاوت، برنامهریزی و استدلال که ممکن است برای تصمیمگیری مالی فرد ضروری باشد (مانند سؤالات نامیدن انواع ابزارهای مالی، نحوه مدیریت ابزارهای مالی و موقعیتهای مالی).

3. ارزیابی روانشناختی برای تعیین نقش تأثیرگذار علائم روانی در مدیریت مسائل مالی (با در نظر گرفتن وضعیت شناختی و روانی فرد و نیز قضاوت بالینی بالینگر).

4. ارزیابی مبتنی بر عملکرد تواناییهای مالی (کار با دستگاه عابر بانک، چک، قبض، کارهای بانکی، اطلاع از بانکداری الکترونیک).

5. ارزیابی آسیبپذیری فرد در برابر کلاهبرداری و سوءاستفادههای مالی [34].

3 حیطه اصلی ابتدایی پرسشنامه (اطلاع از داراییهای شخصی و اموال، قضاوت مالی و تصمیمگیری مالی، مسائل روانی مرتبط با مسائل مالی) بخشی از اصلیترین قسمت ابزار را شامل میشود که در طراحی این حیطهها بیشترین سؤالها را به خود اختصاص میدهد. حیطههای بعدی پرسشنامه بیشتر بر پایه اجرای مهارتهای آموختهشده توسط سالمند مثل شمارش پول و یا شناسایی قبض و یا کار کردن با دستگاه عابر بانک است. بخشهای آخر این ابزار نیز رایجترین مفاهیم مربوط به دانش مالی و نیز مسئله وکالت و مژدگانی را بررسی میکند.

پرسشنامه ازطریق یک مصاحبه نیمهساختاریافته بهوسیله یک فرد متخصص تکمیل میشود.

مرحله 3: سازه مقیاس

تعیین روایی صوری کیفی

پس از تشکیل جلسهای ابتدایی از متخصصین حوزه سالمندان شامل روانپزشک، سالمندشناس و طب سالمندی، گویههای پرسشنامه ازنظر سطح دشواری، میزان عدم تناسب و ابهام مورد بررسی قرار گرفت و به این ترتیب 68 گویه از 158 گویه، مناسب ارزیابی شد. در مرحله بعدی این پرسشنامه از 5 فرد سالمند نرمال نیز دریافت شد و باتوجهبه این مورد، اصلاحات موردنظر از جهت سادهتر شدن و تطابق بیشتر فرهنگی در گویهها اعمال شد.

نسبت روایی محتوا

نتایج حاصل از محاسبه این نسبت نشان داد مقادیر نسبت روایی محتوا جهت 34 گویههای ابزار بالاتر از مقدار ارائهشده در جدول لاوشه (0/56) بود.

شاخص روایی محتوا

براساس نتایج حاصل از محاسبه این شاخص، تعداد گویههای پذیرفتهشده با مقادیر شاخص روایی محتوای بالاتر از 0/7 تعداد 57 مورد بود. جهت 8 گویه نیز مقادیر شاخص روایی محاسبهشده، کمتر از 0/7 بود که درنهایت در این دو مرحله 68 گویه به 65 گویه تقلیل پیدا کرد. ضمناً براساس نظرات دریافتشده گروه هدف و پانل خبرگان طی روش کیفی تعیین روایی محتوی، گویهها مورد بازنگری قرار گرفت و اصلاحات ضروری در گویهها نیز اعمال شد. نسبت روایی محتوا کل 0/57 و شاخص روایی محتوا کل 0/83 محاسبه شد (جدول شماره 3).

بحث

هدف پژوهش حاضر طراحی ابزاری جهت سنجش ظرفیت مالی در سالمندان ایرانی بود. براساس این طراحی ، پرسشنامه از طریق یک مصاحبه نیمهساختاریافته بهوسیله یک فرد متخصص در هر حیطه تکمیل میشود. عملکرد روزمره یک فرد سالمند در تعامل با محیط اجتماعی و فرهنگی اوست. خانواده و شبکه اجتماعی، اقوام، دوستان و مراقبان میتوانند از عملکرد سالمند در مسائل مالی حمایت کنند. این امر ممکن است حتی از طریق مداخلات سادهای مانند یادآوری به فرد برای پرداخت صورتحسابها، یا با انجام وظایف مالی از طرف او، اما تحت هدایت آنها، به دست آید. برعکس، بستگان گاه استقلال فرد را محدود میکنند، حتی زمانی که ظرفیت مورد بحث نیست، درنهایت میتوانند دانش، مهارتها و اعتماد به نفس فرد سالمند را محدود کنند و درنتیجه وابستگی حتی بیشتر شود. چنین موقعیتهایی ممکن است منعکس کننده الگوهای ریشهدار سنگرایی و مفروضات ناتوانی صرفاً براساس سن باشد [35].

بنابراین در طراحی سؤالات مربوط به حیطههای اطلاع از داراییهای شخصی و اموال، قضاوت مالی و تصمیمگیری مالی، مسائل روانی مرتبط با مسائل مالی، در صورت پاسخ مثبت بیمار طبق نظر متخصصین، شرح واقعه و نحوه قضاوت وی در آن مورد، میبایست مورد سنجش قرار گیرد.

برای مثال: در طراحی سؤال «آیا در 1 سال گذشته مشکلات مالی داشتهاید؟» در صورت پاسخ مثبت، در ادامه باید پرسیده شود، چه مشکلات مالی بوده است؟ ضررهای مالی صورتگرفته یا مشکلات فردی و بینفردی که در این زمینه بهوجود آمده است را توضیح دهید؟

یا «آیا قبل از تصمیمات عمده مالی مشورت میکنید؟» در صورت پاسخ مثبت، در ادامه پرسیده شود، در آخرین موقعیت تصمیمگیری، چه کسی یا کسانی درمورد مسائل مالی به شما مشورت دادهاند و چگونه این راهنمایی انجام شده است؟

در واقع در طراحی سؤالات این 3 حیطه ضمن پوشش موارد اصلی در ادامه سؤالات، میبایست نوع واقعه و استدلال بیمار و دیگران جهت بررسی بهتر ظرفیت تصمیمگیری در امور مالی ارزیابی شود که در مطالعه گاردنیر و همکاران در سال 2015 [36] به این نکته اشاره شده است که ارزیابی توانایی مالی فرد باید باتوجهبه درک حقایق و انتخابهای مربوط به تصمیمات فرد، تمایز بین گزینهها و سنجیدن پیامدها و عواقب آن و انتخاب آگاهانه و ابلاغ تصمیم خود فرد انجام شود. ترجمه ادبیات تحقیقاتی مرتبط با ظرفیت امور مالی به عملکرد بالینی صحیح در محیطهای مراقبتهای بهداشتی دشوار است. درواقع ارزیابی ظرفیت گاه تقریباً بهطور کامل بر قضاوت بالینی متکی است که مبتنی بر شواهد نیست و ممکن است در برابر سوگیری آسیبپذیر باشد [36].

نقشهای جنسیتی سنتی همچنین میتواند تصوراتی را درمورد اینکه چه کسی باید مسئول تصمیمگیری مالی و انجام فعالیتهای مالی باشد، شکل دهد. برای مثال، در یک ازدواج طولانیمدت مردسالار، همسری که بهطور سنتی امور مالی زوجین را مدیریت میکند، اما دیگر قادر به انجام آن نیست، ممکن است تمایلی به کنار گذاشتن مسئولیتهای مالی در قبال همسرش نداشته باشد. از سوی دیگر، همسری که هرگز مجبور به مدیریت آن نشده است. ممکن است تمایلی به ایفای این نقش نداشته باشد، حتی اگر او توانایی انجام این کار را داشته باشد. توجه به این موقعیت در هنگام ارزیابی ظرفیت مالی لازم است [20].

لذا درمورد ارزیابی بعضی عوامل به خصوص در پوشش سؤالات مربوط به عملکرد تواناییهای مالی در صورت آشنایی فرد و نیز کارکرد قبلی فرد، آن حیطه مورد سنجش قرار میگیرد و طبق نظر متخصصین قبل از سؤالات مربوط به این مسائل از قبیل کار با چک،کار با کارتهای بانکی و عابر بانک، حسابهای بانکی و سؤال ابتدایی «آیا با این موارد ارتباط داشتهاید؟» در نظر گرفته شد.

در سال 2016 در مطالعه مارسون در بررسی ابزارهای کلینیکی ارزیابی ظرفیت مالی نیز به این نکته اشاره شده است که وظایف و حوزههای مالی متعدد ممکن است همیشه به هر فرد و محیط مالی آنها مرتبط نباشد. بنابراین ذاتاً زمینه خاصی از مهارتهای رشدی و مالی باید در نظر گرفته شود -فراد سالمندی که عموماً یک عمر از عملکرد شناختی عادی و کسب مهارتهای مالی عادی در عملکردهای مالی بهره بردهاند.درنتیجه معمولاً بسیاری از مهارتهای مالی درجه بالاتری را که در مدل بالینی در نظر گرفته شده است، مانند مدیریت دسته چک، مدیریت صورت حساب بانکی، پرداخت صورتحساب، برنامهریزی املاک و تصمیمگیری سرمایهگذاری را انجام نمیدهند. درعوض، این افراد ممکن است به مهارتهای بسیار ابتدایی سکه، ارز و مهارتهای تراکنش ساده تکیه کنند و هزینه خدمات را با پول نقد یا حواله پرداخت کنند. بنابراین مدل مهارت بالینی به یک زمینه روانی اجتماعی خاص و سطح اجتماعیاقتصادی مرتبط است [37].

موضوع دیگری که با ظرفیت مالی مرتبط است، مربوط به تاثیرگذاری و نفوذ غیر قابلتوجیه دیگری بر فرد مثل استفاده عمدی و سودجویانه، دستکاری، فریب یا نفوذ اجتماعی برای کنترل تصمیمات یک فرد آسیبپذیر است [38]، تعارضات خانوادگی، ناتوانی جسمی و اختلال شناختی [39] ازجمله علل این موارد است. در این موارد یک فرد ممکن است دارای ظرفیت کامل باشد، اما بهدلیل عدم تعادل قدرت در رابطه، تصمیمگیری مالی را به شخص دیگری واگذار کند. برای مثال، در یک خانواده، ممکن است این زمانی اتفاق بیفتد که فرد سالمند میترسد که عدم رعایت خواستههای یک پسر یا دختر بزرگسال، منجر به قرار گرفتن در خانه سالمندان و عدم مراقبت از وی شود. یا انگیزه حفظ روابط شخصی نزدیک با اعضای خانواده بهدلیل نیازهای شخصی مانند تنهایی ممکن است بر میل به خودمختاری و استقلال فرد سالمند غلبه کند. بنابراین، ماهیت و کیفیت روابط شخصی یک فرد سالمند ایجاب میکند که وقتی سؤالاتی درمورد ظرفیت مالی مطرح میشود، مورد توجه قرار گیرد [20]. در مطالعه آرون و گرین نیز اشاره شده است که وابستگی عامل اصلی است که میتواند آسیبپذیری را در برابر همه اشکال ازجمله سوءاستفاده مالی از سالمند افزایش دهد. وابستگی ممکن است با کاهش سلامت شناختی یا جسمی، بیماری روانی یا انزوای اجتماعی نیز تسریع شود [38]. ازاینرو درمورد سؤالات حوزه تشخیص کلاهبرداری و سوءاستفادههای مالی، این امر در این طراحی مورد توجه قرار گرفت. بهطور مثال درمورد اینکه «آیا از اموال شما سوءاستفاده شده است» در ادامه پرسش از توصیف اینکه چه کسی بوده است، در چه موردی بوده است و به چه ارزشی بوده است، مهم است. تأثیرات زمینهای اضافه بر ظرفیت مالی با ارزشها و ترجیحات فرهنگی مرتبط است. هنجارهای فرهنگی ممکن است بر ماهیت فعالیتهای مالی انجامشده توسط افراد سالمند تأثیر بگذارد. بنابراین در طی جمعآوری و طراحی سؤالات، سؤالاتی مربوط به انعام دادن یا مرتبط با اعمال مالی مذهبی مثل خمس و زکات دادن و یا نذر کردن طرح شد، اما طبق نظر متخصصین جهت یکسانسازی بیشتر در جامعه و تطبیق فرهنگی، حذف و تعدیل شد و پرسش در این موارد به ارزیابی چگونگی نحوه قضاوت فرد سالمند در سؤالات مربوط به تصمیمگیری مالی تعمیم داده شد [39].

در پژوهشی جهت ارزیابی کاهش ظرفیت مالی در سالمندان توجه به علائم هشدار ذیل درمورد امکان سوءاستفاده مالی سالمندان ضروری دانسته میشود که شامل گزارش خود بیمار از رخدادهایی مثل ناتوانی در پرداخت هزینه اولیه نیازهایی که قبلاً میتوانسته از عهده آنها برآید، گزارشهای جدید از روابط با افرادی که ممکن است آنها را در هنگام ویزیت همراهی کنند یا نکنند. یا گزارش از افرادی که در حال گرفتن پول یا سوءمدیریت داراییهای وی هستند [40].

گاه ارزشهای فرهنگی بر حق یک فرد بر خودمختاری تأکید دارند. در مقابل، اعضای برخی از گروههای قومی ممکن است خانواده و جامعه را بهعنوان مکان مناسب برای تصمیمگیری مالی در نظر بگیرند. باورهای مربوط به رفتار متقابل، رفتار کمکی و ارث خانوادگی همگی میتوانند پیامدهایی برای ظرفیت مالی در زندگی فردی داشته باشند [41]. این مورد نیز ازجمله عوامل اثرگذار در طراحی سؤالات بود. برای مثال در سؤال «آیا در 1 سال گذشته کسی در زمان تصمیمگیریهای مالی به شما بیاحترامی یا اعتراض کرده است؟» در صورت پاسخ مثبت، در ادامه میبایست پرسیده شود، چه موردی بوده است؟ چه اعتراضی شده است و یا چه انتقادی کرده اند؟ (منظور از سایرین ترجیحاً افرادی است که ذینفع از تصمیمات مالی فرد هستند. همچنین ارزیابی بالینی می بایست مبنی بر باورهای فرد باشد).

معیارهای مبتنی بر عملکرد ظرفیت مالی، تواناییهای مالی را مستقیمتر از سایر روشهای ارزیابی هدف قرار میدهند. چنین آزمایشهایی از شمارش سکهها تا بررسی چگونگی گردش حساب و مدیریت سرمایهگذاری را شامل میشود [42]. ازآنجاییکه توسعه ابزار شامل معیارهای کارایی و عملکرد مستقل و افزایش اعتبار زیست محیطی ارزیابیهای ظرفیت ابزار است، بنابراین تغییر تکنولوژیک در جامعهای که بهطور فزایندهای بدون پول نقد و نیز تورمی رو به رشد میشود، پیامدهایی برای دانش و مهارتهای مورد نیاز افراد سالمند برای مدیریت امور مالی خود دارد. برای حفظ اعتبار زیست محیطی، ارزیابیها ناگزیر نیاز به هدف قرار دادن مهارتهای عملکردی مناسب با استفاده از معیارهای عملکرد مبتنی بر فناوری دارند. بنابراین در چهار حیطه بعدی ازجمله مهارتهایی که در این ابزار مورد هدف قرار گرفت شامل عملکرد دستگاه باجه خودکار، انتقال الکترونیکی وجه بین دو منطقه، و اطلاع و نحوه برخورد با بانکداری اینترنتی، حذف شمارش سکهها و محدود کردن شمارش پول به اسکناسهای کوچک و بزرگ (تراول بانک) بود.

دیگر مطالعات نیز به این موضوع اشاره کرده اند که پیشرفتهای فناوری در 4 دهه گذشته دسترسی عمومی را به ابزارهای مالی پیچیده و وسایل سرمایهگذاری را افزایش داده است. با آشنایی بیشتر جمعیت سالمند با این فناوریها، تعداد فزایندهای از آنان با تهدیدات مالی مدرن ازجمله موارد زیر مواجه خواهند شد: تبلیغات دیجیتال هدفمند تکراری و کلاهبرداریهای فیشینگ ایمیل، افزایش اتکا به ارتباطات اینترنتی و خرید آنلاین در شرایط همهگیری کووید-19، دوستیابی آنلاین، کلاهبرداریهای سرمایه گذاری دارایی، آسیبپذیریهای دستگاههای الکترونیکی شخصی، وب سایتهای جعلی، مؤسسات خیریه تقلبی یا کمپینهای سرمایهگذاری جمعی، کلاهبرداریهای ارزهای دیجیتال، و ابزارهای اقتصادی بازیسازیشده [40، 43].

در مطالعه لوساردی و همکاران [44] ارتباط مهم بین اعداد و توانایی درک کردن، سروکار داشتن، و استفاده از اطلاعات مالی را برجسته کرده است. مطالعات آنها نشان میدهد که شمارش با توانایی پاسخگویی صحیح به سؤالات مالی، تصمیمگیری مالی بهتر درمورد پسانداز بازنشستگی و احتمال بیشتری برای توانایی پرداخت وامها و کارتهای اعتباری مرتبط است. همچنین، استدلال شده است که یکی از راههای محافظت از سالمندان در برابر استثمار مالی، افزایش دانش مالی آنهاست [45].

2 حیطه آخر این ابزار به بررسی دانش مفاهیم پایه مالی و مسائل متفرقه که بهطور غیرمستقیم مرتبط با امور مالی هستند ازجمله وکالت و مژدگانی دادن میپردازد. سعی شد از رایجترین و اصلیترین مفاهیم مالی در جامعه طبق نظر آرای متخصصین استفاده شود و نیز ازآنجاییکه وکالتنامه پایدار میتواند به فرد سالمند این امکان را بدهد که به یک وکیل منصوب، اختیارات قانونی، به وسعت یا محدود بودن دلخواه بدهد، آشنایی فرد با این مفهوم در کنار مفاهیم غیر مستقیم مالی مورد توجه قرار گرفت.

ازجمله عوامل موثر در کیفیت زندگی فرد سالمند، تصمیمگیری در موقعیتهای مالی است. تسلط بر منابع مالی کافی نه تنها برای هدایت و تأمین هزینههای اساسی و قبضهای خانگی مهم است، بلکه آزادی فرد سالمند را نیز فراهم میکند. افراد سالمند بهدلیل کاهش ظرفیت مالی که در پی آن دچار کاهش احساس استقلال و امنیت میشوند، ممکن است احساس محدودیت کنند [46، 47]. باتوجهبه این مسئله که کاهش ظرفیت امور مالی فرد سالمند در یک حیطه به معنای سلب همه اختیارات مالی در همه حیطهها بهطور کامل از فرد سالمند نیست، طبق نظر متخصصین تصمیم گرفته شد توانمندیهای سالمند در هر حیطه جداگانه ارزیابی و گزارش شود.

محدودیتها و پیشنهادات: این مطالعه یک مطالعه مقدماتی است و در این مطالعه ارزیابی گسترده مقیاسهای درجهبندی شامل پایایی بین ارزیابها و پایایی آزمون بازآزمون و روایی سازه صورت نگرفته است. در مطالعات آتی تهیه یک مدل مفهومی و کوتاهشده از این ابزار جهت کاربرد سریع و سادهتر جهت کاربرد روزانه در کلینیک پیشنهاد میشود.

تعیین ارتباط توانایی پاسخگویی به این ابزار با سطح تحصیلی، شناختی و یا سایر معیارهای دخیل، رتبهبندی مناسبی جهت بهکارگیری گویهها در سالمندان مختلف میدهد همچنین با تعیین این ارتباطات میتوان نقطه برش متناسبی از جهت میزان دسترسی افراد دچار کاهش ظرفیت امور مالی به منابع مالی در عملکرد روزانه مالی خود تعیین کرد که پیشنهاد میشود در مطالعات آینده به آن پرداخته شود.

نتیجهگیری

این ابزار ظرفیت فرد سالمند را از نظر مدیریت وظایف مالی و همچنین تعاملات پویا بین فرد و محیط، مورد ارزیابی قرار میدهد. همچنین این ابزار بالینی با ارزیابی ظرفیت مالی در چارچوب شرایط شناختی، عاطفی، مالی، اجتماعی و فرهنگی فرد سالمند در جامعه ایرانی و شناسایی افراد با تواناییهای مالی ضعیف درنهایت به محافظت از منابع اقتصادی و رفاه عاطفی سالمندان و خانوادههای آنها کمک میکند. ظرفیت مالی ممکن است بهطور مثبت یا منفی تحت تأثیر تعدادی از عوامل شخصی و زمینهای قرار گیرد. این ابزار با رویکرد ارزیابی گستردهتر و باتوجهبه نیمهساختاریافته بودن آن به قضاوت همگونتر بالینگران کمک میکند تا افراد سالمندی را که دیگر قادر به مدیریت امور مالی خود در چارچوب منحصربهفرد خود نیستند، با دقت بیشتری شناسایی کند. همچنین فراهمی این ابزار با این سطح از گستردگی حیطهها، باعث سطحبندی و طیفبندی کردن صلاحیت مالی فرد سالمند میشود.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

پروتکل پژوهش حاضر با کد اخلاق IR.IUMS.FMD.REC.1400.172 در کمیته اخلاق دانشگاه علوم پزشکی ایران تأیید شده است.

حامی مالی

این پژوهش حاصل پایاننامه دوره دستیاری راضیه بخشنده در رشته روانپزشکی در دانشگاه ﻋﻠﻮمﭘﺰﺷﮑﯽ ایران است.

مشارکت نویسندگان

طراحی پژوهش: بهنام شریعتی، وحید راشدی و راضیه بخشنده؛ جمعآوری دادهها و تجزیهوتحلیل آماری و تدوین نسخه اولیه مقاله: راضیه بخشنده و وحید راشدی؛ بحث و نتیجهگیری: مهدی نصر اصفهانی، سیدکاظم ملکوتی، لیلا کمالزاده، بهنام شریعتی، وحید راشدی و راضیه بخشنده؛ بازبینی متن نهایی مقاله و بازبینی نگارشی و علمی: وحید راشدی.

تعارض منافع

بنابر اظهار نویسندگان، مقاله تعارض منافع ندارد.

تشکر و قدردانی

نویسندگان از تمام سالمندان شرکت کننده در مطالعه و خانوادههای آنها قدردانی میکنند. همچنین از همکاری متخصصین محترم آقای دکتر کاوه علوی، آقای دکتر سید وحید شریعت، آقای دکتر حمید یوسفی، خانم دکتر لیلا صادق مقدم، خانم دکتر مرجان حقی ، خانم دکتر مهشید فروغان ، آقای دکتر پویا فرخ نژاد افشار، آقای دکتر مجید رحیمی، خانم دکتر مریم نیک صولت و آقای دکتر سید مهدی صابری در طراحی و تهیه روانسنجی این ابزار تشکر و قدردانی میکنند.

براساس گزارش سازمان بهداشت جهانی، در طول 30 سال آینده، سالمندان حدود 20 درصد از جمعیت جهان را تشکیل خواهند داد، بهطوریکه تا سال 2050 میلادی، جمعیت سالمندان به دو میلیارد نفر میرسد؛ یعنی به ازای هر 5 نفر جمعیت دنیا، یک نفر سالمند خواهد بود [1]. طبق گزارش سازمان آمار کشور، جمعیت ایران در سال 1398 به حدود 83 میلیون نفر رسیده و جمعیت سالمند بالای 60 سال کشورمان با رقم 8 میلیون و 231 هزار نفر، یعنی حدود 9/9 درصد جمعیت کشور و جمعیت بالای 65 سال، 6/4 درصد جمعیت کشور را تشکیل میدهند. طی 2 الی 3 دهه اخیر رشد کلی جمعیت در ایران 124 درصد بوده است، درحالیکه نرخ رشد جمعیت سالمند کشورمان 3/62 درصد یعنی تقریباً 3 برابر رشد کلی جمعیت است. در سال 1400 سهم سالمندی جمعیت از مرز 10 درصد و پیشبینی میشود که در سال 1420 از مرز 19/4 درصد و در سال 1430 از مرز 26/1 درصد عبور کند، یعنی در آن زمان یکچهارم جمعیت کشور، سالمند خواهند بود [2].

در فرایند سالمندی گاه درزمینه بعضی از مشکلات، برخی از عملکردهای شناختی هچمون حافظه، توجه، قضاوت و مدیریت مسائل مالی نیز تحت تأثیر قرار میگیرند [3]. شیوع اختلالات شناختی در سالمندان بالای 60 سال در حدود 18/9-22/4 درصد است [3]. مطالعهای در ایران نیز نشان داد که 5 درصد از سالمندان موردبررسی، اختلال شناختی شدید، 47/5 درصد اختلال شناختی متوسط، 30 درصد اختلال شناختی خفیف داشتند و 17/5 درصد اختلال شناختی نداشتند [4]. تعداد فزایندهای از افراد سالمند درنتیجه بیماری آلزایمر و اختلالات مرتبط با آن دچار اختلال در تواناییهای عملکردی مانند تصمیمگیری و قضاوت، رانندگی، مدیریت امور مالی و وصیتنامه میشوند که در بین تواناییهای درجه بالاتر، ظرفیت مدیریت امور مالی برای عملکرد مستقل افراد مسنتر اهمیت ویژهای دارد [5، 6].

نقص در عملکردهای شناختی موجب افت کارایی و ناتوانی سالمندان در انجام فعالیتهای روزانه آنها میشود، عملکردهای شناختی اجرایی عملکردهای ثابت و منسجمی نیستند، بلکه مجموعهای از زیرساختهایی هستند که برنامهریزی، جمعبندی و هماهنگی و پایش سایر عملکردهای شناختی را شامل میشوند [7]. همچنین بهعلت از دست دادن استقلال و سایر اختلالات ذهنی و فیزیکی ازجمله کاهش سطوح عملکردهای شناختی، افراد سالمند بیشتر در ریسک بهرهگیری و سوءاستفاده مالی (کلاهبرداری، دزدی و سوگیری اعتماد) هستند [8]. کاهش توانمندیهای شناختی و از دست دادن تواناییهای مدیریت مسائل مالی در جمعیت سالمندان باعث به وجود آمدن مشکلاتی در افراد، خانوادههایشان و جامعه میشود [9]. در پژوهشی که با هدف بررسی ارتباط سلامت روان و سوءرفتار مالی بر روی 350 سالمند مراجعهکننده به مراکز بهداشتی درمانی شهرکرد در سال 1396 انجام دادند، دریافتند 61/4 درصد از شرکتکنندگان با سوءرفتار مالی متوسط و 36/8 درصد از آن ها با سوءرفتار مالی شدید مواجه بودند. همچنین دریافتند سوءرفتار مالی ارتباط معناداری با وضعیت روانشناختی سالمندان دارد [10].

توانایی مدیریت مسائل مالی یک ساختار چندبعدی است که طیف وسیعی از فعالیتهای قضاوتی، ادراکی و عملگرایانه از پایهترین تواناییها شامل شناسایی سکه و اسکناس تا فعالیتهای پیچیده مثل پرداخت قبض و مدیریت دفترچههای چک و حساب بانکی را دربر میگیرد [11, 12]. علاوهبراین توانایی مدیریت مالی، ابزاری فعالیتی و کاربردی در زندگی روزانه است که توانایی افراد سالمند را برای زندگی مستقل پیشبینی میکند [13، 14]. مشخص کردن این که افراد چه زمانی قادر به مدیریت مسائل مالی شان نیستند، کار پیچیدهای است و علیرغم اهمیت این موضوع و وجود تعدادی از مدلهای ابزاری برای اندازهگیری توانمندی مدیریت مالی سالمندان، هنوز یک روش مکفی و واحد برای اندازهگیری ظرفیت مالی سالمندان وجود ندارد [14]. باوجوداین مطالعات متعددی به بررسی و طراحی ابزارهایی جهت سنجش این مهم پرداختهاند؛ ازجمله در مطالعه مروری که مارونی و همکاران در سال 2017 جهت استخراج ابزارهای سنجش توانمندی مدیریت مالی در سالمندان بر روی 29 مقاله واجد شرایط و شامل این ابزارها انجام دادند. درنهایت 11 ابزار استخراج کردند که بیشترین ابزار مورداستفاده، ابزار ظرفیت مالی بود [15]. ابزار ظرفیت مالی مبتنی بر مفهومسازی کلی حوزه وظایف مالی است که این مدل شامل 9 حوزه از تواناییهای مالی است که از مهارتهای پولی پایه تا دانش مفهومی مالی و تصمیمگیری سرمایهگذاری را شامل میشود. این آزمون بیماران مبتلا به اختلال آلزایمر را از افراد سالمند سالم متمایز میکند و با برخی معیارهای عملکرد اجرایی مرتبط است [5].

بعضی دیگر از ابزارهای رایج ویژه ظرفیت مالی عبارتاند از: مصاحبه ارزیابی ظرفیت هوپمونت [16]، ارزیابی ظرفیت دارایی و اموال [17]، پرسشنامه ارزیابی صلاحیت مالی [18].

مصاحبه ارزیابی ظرفیت هوپمونت

یک مصاحبه نیمهساختاریافته است که تصمیمگیری درمورد مسائل پزشکی و مالی را ارزیابی میکند. بخش مالی شامل 3 سناریو است که میبایست تصمیمات مالی برای آنها گرفته شود و ازنظر میزان خطرات، مزایا و هزینهها توجیه شوند. این مصاحبه در درجه اول بر ارزیابی درک فرد از مفاهیم مالی متمرکز است و مهارتهای درگیر در مدیریت مالی روزمره مانند شمارش ارز و مدیریت حسابهای بانکی تا حد زیادی در این ابزار نادیده گرفته میشوند [19].

ارزیابی ظرفیت دارایی و اموال

دانش فرد را درمورد داراییها، بدهیها، درآمد و هزین ها ارزیابی میکند. تعهدات در قبال خانواده، درک انتخابهای خود، و قضاوت درمورد عواقب ارزیابی ظرفیت دارایی و اموال مالی میسنجد و از نظر مفهومی مشابه ابزار ظرفیت مالی است [17]. ازجمله محدودیتهای این ابزارهای ارزیابی این است که بهطور خاص برای افراد سالمند مبتلا به زوال عقل طراحی شده است و اعتبارسنجی معیارها در سایر جمعیتهای بالینی مورد نیاز است. علاوهبراین مانند ارزیابی ظرفیت دارایی و اموال و ابزار ظرفیت مالی، در حال حاضر بهطور گسترده ابزار ظرفیت مالی برای بالینگران در دسترس نیست [20].

پرسشنامه ارزیابی صلاحیت مالی

پرسشنامه ارزیابی صلاحیت مالی که اخیراً توسعه یافته است، معیار 38 مادهای شامل 6 خردهمقیاس است: تواناییهای مالی روزمره، قضاوت مالی، قضاوت دارایی، عملکرد شناختی مرتبط با وظایف مالی، مدیریت بدهی، و منابع پشتیبانی. مطالعات اعتبارسنجی اولیه در نمونههایی از بیماران با آسیبشناسیهای زمینهای مختلف (مانند زوال عقل، آسیب مغزی اکتسابی، اسکیزوفرنی و ناتوانی ذهنی) امیدوارکننده است، درحالیکه مطالعات اعتبارسنجی اضافی مورد نیاز است، به نظر میرسد پرسشنامه ارزیابی صلاحیت مالی یک معیار قابلاعتماد و معتبر برای ظرفیت مالی است که بهطور گسترده برای تحقیقات و استفاده بالینی دردسترس است [18].

نسخه آنلاین فرم کوتاه ابزار ظرفیت مالی

این پرسشنامه امکان اجرای این ابزار جدید توسعهیافته را از طریق پلتفرم مبتنی بر اینترنت ثبت سلامت مغز ارزیابی میکند. نسخه آنلاین فرم کوتاه ابزار ظرفیت مالی، در صورت تأیید، این پتانسیل را دارد که تحقیقات بالینی بیماری آلزایمر و مراقبتهای بهداشتی را با امکان ارزیابی از راه دور به روشی ارزان، کارآمد و مقیاسپذیر تسهیل کند [21].

ارزیابی ظرفیت تصمیمگیری مالی در افراد سالمند از هر دو منظر پزشکی (ارزیابی «در صورت درخواست») و حقوقی (ارزیابی «پزشکی-حقوقی به دستور دادگاه») به موضوعی با اهمیت در جامعه در حال توسعه و نیز افزایش سالمندی ما تبدیل شده است. همچنین اغلب آزمونهای سنجش ظرفیت مالی پیچیده هستند و معمولاً نمیتوانند بهطور یکسان توسط بالینگران در کلینیکهای روزانه اجرا شوند [19, 20]. علاوهبراین باتوجهبه تفاوتهای فرهنگی و اجتماعی سالمندان ایرانی با سایر جوامع، ازجمله کیفیت پایین زندگی سالمندان ایرانی در سلامت فیزیکی، سلامت روانی، ارتباطات اجتماعی و ارتباطات با محیط اطراف، تفاوتهای واضح جنسیتی در مردان سالمند با زنان سالمند ایرانی، سیاستگذاریهای ناکافی اقتصادی و اجتماعی برای این گروه سنی، محرومیتهای عاطفی، کاهش تابآوری روانی، فقدان نقش، انزوای اجتماعی و چالشهای خانوادگی [21، 22] و باتوجهبه این که تاکنون در جامعه ایرانی نیز ابزاری واحد و متناسب با ساختارهای اجتماعی و فرهنگی دردسترس برای سنجش مدیریت مالی سالمندان شرح داده نشده است. جهت یکسانسازی یک سازه دردسترس و جامع که ارزیابی دقیق ظرفیت مالی را انجام دهد، مطالعه حاضر با هدف طراحی اولیه و توسعه ابزار سنجش ظرفیت مالی در سالمندان ایرانی انجام شده است (پیوست شماره 1).

روش مطالعه

هدف، طراحی و تنظیم مطالعه

در این مطالعه برای طراحی ابزار از استراتژی والتز 2010 [23] (شامل 4 مرحله) استفاده شد: 1.تعیین اهداف ابزار 2. انتخاب مدل مفهومی به منظور تعیین ابعاد موضوع مورد مطالعه 3. تدوین یک طرح اولیه 4. سازه مقیاس که شامل به کارگیری فرایندها، مجموعه گویهها و قوانین نمرهگذاری ابزار میشود.

مرحله اول: تعیین اهداف ابزار

اهداف پروژه عبارت بودند از:

- شناسایی ابزارهای موجود برای سنجش توانایی امور مالی (یعنی بازیابی اطلاعات، ترکیب شواهد، تفسیر تحقیقات بالینی، ارزیابی حیطههای مختلف ابزار).

- طراحی ابزار طی یک فرایند مشارکتی و مبتنی بر نظرات اجماع باتوجهبه مقبولیت محصول نهایی برای مخاطبان سالمند.

مرحله دوم: انتخاب مدل مفهومی به منظور تعیین ابعاد موضوع موردمطالعه

منابع اطلاعاتی و جستوجوی ادبیات

در این مرحله با پیروی از راهنماییهای روششناختی پریزما در پایگاههای علمی گوگلاسکالر، پابمد، کاکرین با 3 دسته کلیدواژههای زیر به دنبال چکلیستها، پرسشنامهها یا ابزارهای سنجش توانایی امور مالی پرداخته شد.

1. ظرفیت مدیریت امور مالی:

Financial capacity, Financial abilities, Financial management, Financial assessment, Financial skills

2. ابزارهای اندازهگیری:

Scales, Subscale, Assessment Psychiatric Status Rating Scales, Weights, Measures

3. گروه موردبررسی:

Older adults, Elderly, Mild Cognitive Impairment, Alzheimer›s Disease, Dementia, Aged

فرایند انتخاب مطالعه

پس از حذف مطالعات یکسان، نویسندگان درمورد عناوین و چکیدهها بهطور مستقل و با هم درمورد بهکارگیری مطالعه به توافق رسیدند. معیارهای انتخاب شامل موارد زیر بود:

- مطالعاتی که در آن ابزاری جهت سنجش ظرفیت مالی ارائه شده بود.

- مطالعاتی که در آن ابزار یا مجموعهای از معیارهای مورداستفاده برای ارزیابی توانایی، دانش ،ظرفیت و مهارت سنجش توانایی امور مالی بهطور کامل یا بخشی از آن تعریف شده بود.

- مستنداتی (گزارشهای سازمانی و مقالات) که ابزاری را برای ارزیابی دانش، مهارتها یا ظرفیت در زمینههای سنجش توانایی امور مالی توصیف میکند، مورد استفاده قرار داده شد.

- مطالعاتی که صرفاً به زبان انگلیسی بودند، استفاده شدند.

فرایند استخراج دادهها و حیطهها

درمجموع 11 ابزار مختص سنجش توانایی امور مالی در منابع استخراج و تحلیل محتوای آنها صورت گرفت که با جزئیات در جدول شماره 1 مشخص شده است.

مفاهیم مرتبط با توانایی مدیریت امور مالی نیز با جزئیات در جدول شماره 2 مشخص شد.

مرحله سوم: تدوین ابزار

در این مرحله با الهام از مستندات، مقالات و پرسشنامههای در دسترس، حیطههای اصلی یک ابزار استاندارد جهت ارزیابی تواناییهای مدیریت مالی طبق نظر متخصصین استخراج و طراحی شد. پیکربندی اولیه ابزار شامل 9 حیطه اصلی و 27 حیطه فرعی شد. پیشنویس این فرایند، پس از مطالعه بانکی از نمونه سؤالات گردآوریشده و نیز برحسب مفاهیم اشارهشده در منابع برای سنجش ظرفیت مالی در مرحله دوم انجام شد. سؤالات مربوطه طبق نظر متخصصین باتوجهبه حیطه مورد نظر طراحی شد. به این ترتیب گویههای پرسشنامه، بهگونهای که محتوای یک گویه دربرگیرنده سنجش حداقل یک حیطه باشد و با سنجش حیطه دیگری همپوشانی نداشته باشد، تهیه شد.

مرحله چهارم: سازه مقیاس

بهکارگیری فرایندها و مجموعه گویهها

در این مطالعه مقدماتی جهت بررسی و تعیین روایی گویهها از روش روایی صوری، روایی محتوا استفاده شد. در ابتدا برای تعیین روایی صوری کیفی از متخصصین روانپزشکی سالمندان، سالمندشناسی و طب سالمندی و نیز از چند سالمند درخواست شد که گویههای پرسشنامه را از نظر سطح دشواری، میزان عدم تناسب و ابهام مورد بررسی و اصلاح قرار دهند و نظراتشان را بیان کنند.

جهت تأیید روایی محتوا، جلسهای متشکل از 12 نفر متخصصین روانپزشک، روانپزشکی سالمندان، طب سالمندی، پزشکی قانونی، حقوقدان، پرستاری سالمندان، سالمندشناسی تشکیل شد و جهت تعیین نسبت روایی محتوا معیار ضرورت گویه با استفاده از فرمول شاخص نسبت روایی و با استفاده از جدول لاوشه [24] و نقطه بحرانی انتخابی برای 12 نفر متخصص ضریب 0/56 بهعنوان نقطه بحرانی و ضرورت گویه محسوب شد.

جهت محاسبه شاخص روایی محتوا 3 معیار سادگی، مرتبط بودن و وضوح گویههای پرسشنامه با استفاده از فرمول شاخص روایی محتوا انجام شد [33]. اگر مقدار حاصل از 0/7 کوچکتر بود، گویه رد میشود، اگر بین 0/7 تا 0/79 بود باید بازبینی انجام شود و اگر از 0/79 بزرگتر بود، قابلقبول است. در آخر، گویههای نهایی برحسب حیطههای استخراجشده از منابع دستهبندی شد.

قوانین نمرهگذاری ابزار

این ابزار در طی یک مصاحبه نیمهساختاریافته امکان ارائه سنجش ظرفیت مالی در فرد سالمند را فراهم میکند. طبق نظر متخصصین و نیز با استناد به ابزار نیمهساختاریافتهجهت نمرهگذاری [30]، توانمندیهای سالمند در هر حیطه، جداگانه ارزیابی و گزارش میشود. به این ترتیب ارزیابی ظرفیت مالی سالمند در هر حیطه برحسب قضاوت بالینگر به گزارههای (دارد / ندارد / غیرقابلارزیابی) صورت میگیرد. با تدوین دستورالعمل راهنما جهت ارزیاب، برای هر گویه، پاسخهای قابلپذیرش و یا غیر قابلپذیرش و نیز غیر قابلارزیابی شرح داده شد. در دستورالعمل همچنین گویههایی که نیاز به تطبیق با منبع مطلع (پرونده،خانواده و یا فرد مطلع) داشته باشند نیز مشخص شده است. برای مثال در حیطه اول که درمورد اطلاع از داراییهای شخصی و اموال و شامل 2 زیرحیطه و 7 گویه است. بیان شده است که این حیطه مطابقتی است و با پرونده، سوابق، فرد مطلع یا سایر اطلاعات جانبی میبایست مطابقت صورت گیرد. در زیر حیطه اول بیش از نیمی از سؤالات باید مطابقت داشته باشد. در غیر این صورت براساس قضاوت بالینگر غیرقابلارزیابی است یا واجد ظرفیت مالی در این زیرحیطه نیست، طبقهبندی میشود. علاوهبراین اگر اطلاعات جانبی دردسترس نباشد، اطلاعات فقط ثبت میشود و غیر قابلارزیابی تلقی میشود تا زمانی که تأیید شود. اگر اطلاعات جانبی قابلاتکا نباشند نیز غیرقابلارزیابی ثبت میشود. ذکر میشود مطابقت ندارند، اما غیرقابلتأیید است. قسمت مربوط به دارایی (زیرحیطه دوم) باید با بیش از نیمی یعنی هر 2 سؤال مطابقت داشته باشند و به این ترتیب درمورد سایر حیطهها نیز دستورالعمل مربوطه داده شد.

یافتهها

مرحله 1

انتخاب مدل مفهومی به منظور تعیین ابعاد موضوع مورد مطالعه

15 مطالعه یافت شد که به بحث درمورد 11 ابزار جهت سنجش توانایی امور مالی پرداخته بودند. ابزارها بین سالهای 1996 تا 2015 و یک ابزار مبتنی بر وب که فرم کوتاهشده ابزار سنجش ظرفیت امور مالی است در سال 2022 منتشر شده بودند. همه ابزارها حیطههای مختلف سنجش توانایی امور مالی را پوشش می دادند، بهجز یک مطالعه که متمرکز بر حیطههای محدودتری (حیطه مسائل روانی ) بود [32]. ابزارها به گروههای هدف مختلف ولی عمدتاً سالمندان نرمال و دارای نقص شناختی، مربوط بودند. اطلاعات تکمیلی در جدول شماره 1 آورده شده است.

مرحله 2

تدوین یک طرح اولیه

در این مطالعه پرسشنامه اولیه شامل 9 حیطه اصلی و 27 حیطه فرعی و در بر گیرنده 158 گویه طراحی شد (جدول شماره 2) و بهطور متوسط در هر حیطه فرعی 2 تا 3 سؤال گنجانده شد. ارزیابی ظرفیت مالی در فرد سالمند در این پرسشنامه شامل پوشش موارد زیر است:

1. سؤالاتی درمورد سابقه مالی (اطلاع از درآمد، مخارج زندگی، میزان دارایی و جزئیات آن، میزان پسانداز)، مسئولیتهای مالی (میزان تأمین هزینههای دیگری)، ماهیت اختلال و مشکل در عملکرد وظایف مالی، نحوه تصمیمگیری و قضاوت مالی باتوجهبه زمینه اجتماعی و فرهنگی فرد و نیز حمایت و محدودیتهای محیطی (مانند دسترسی به مشاوره مالی) که طبق اجماع نظر متخصصین از مسائل مهم در جامعه ایرانی است. سؤالات این بخش طبق نظر و تجربه متخصصین امر طراحی شدند.

2. سؤالاتی جهت ارزیابی شناختی با تأکید بر حافظه اظهاری و فرایندهای اجرایی قضاوت، برنامهریزی و استدلال که ممکن است برای تصمیمگیری مالی فرد ضروری باشد (مانند سؤالات نامیدن انواع ابزارهای مالی، نحوه مدیریت ابزارهای مالی و موقعیتهای مالی).

3. ارزیابی روانشناختی برای تعیین نقش تأثیرگذار علائم روانی در مدیریت مسائل مالی (با در نظر گرفتن وضعیت شناختی و روانی فرد و نیز قضاوت بالینی بالینگر).

4. ارزیابی مبتنی بر عملکرد تواناییهای مالی (کار با دستگاه عابر بانک، چک، قبض، کارهای بانکی، اطلاع از بانکداری الکترونیک).

5. ارزیابی آسیبپذیری فرد در برابر کلاهبرداری و سوءاستفادههای مالی [34].

3 حیطه اصلی ابتدایی پرسشنامه (اطلاع از داراییهای شخصی و اموال، قضاوت مالی و تصمیمگیری مالی، مسائل روانی مرتبط با مسائل مالی) بخشی از اصلیترین قسمت ابزار را شامل میشود که در طراحی این حیطهها بیشترین سؤالها را به خود اختصاص میدهد. حیطههای بعدی پرسشنامه بیشتر بر پایه اجرای مهارتهای آموختهشده توسط سالمند مثل شمارش پول و یا شناسایی قبض و یا کار کردن با دستگاه عابر بانک است. بخشهای آخر این ابزار نیز رایجترین مفاهیم مربوط به دانش مالی و نیز مسئله وکالت و مژدگانی را بررسی میکند.

پرسشنامه ازطریق یک مصاحبه نیمهساختاریافته بهوسیله یک فرد متخصص تکمیل میشود.

مرحله 3: سازه مقیاس

تعیین روایی صوری کیفی

پس از تشکیل جلسهای ابتدایی از متخصصین حوزه سالمندان شامل روانپزشک، سالمندشناس و طب سالمندی، گویههای پرسشنامه ازنظر سطح دشواری، میزان عدم تناسب و ابهام مورد بررسی قرار گرفت و به این ترتیب 68 گویه از 158 گویه، مناسب ارزیابی شد. در مرحله بعدی این پرسشنامه از 5 فرد سالمند نرمال نیز دریافت شد و باتوجهبه این مورد، اصلاحات موردنظر از جهت سادهتر شدن و تطابق بیشتر فرهنگی در گویهها اعمال شد.

نسبت روایی محتوا

نتایج حاصل از محاسبه این نسبت نشان داد مقادیر نسبت روایی محتوا جهت 34 گویههای ابزار بالاتر از مقدار ارائهشده در جدول لاوشه (0/56) بود.

شاخص روایی محتوا

براساس نتایج حاصل از محاسبه این شاخص، تعداد گویههای پذیرفتهشده با مقادیر شاخص روایی محتوای بالاتر از 0/7 تعداد 57 مورد بود. جهت 8 گویه نیز مقادیر شاخص روایی محاسبهشده، کمتر از 0/7 بود که درنهایت در این دو مرحله 68 گویه به 65 گویه تقلیل پیدا کرد. ضمناً براساس نظرات دریافتشده گروه هدف و پانل خبرگان طی روش کیفی تعیین روایی محتوی، گویهها مورد بازنگری قرار گرفت و اصلاحات ضروری در گویهها نیز اعمال شد. نسبت روایی محتوا کل 0/57 و شاخص روایی محتوا کل 0/83 محاسبه شد (جدول شماره 3).

بحث

هدف پژوهش حاضر طراحی ابزاری جهت سنجش ظرفیت مالی در سالمندان ایرانی بود. براساس این طراحی ، پرسشنامه از طریق یک مصاحبه نیمهساختاریافته بهوسیله یک فرد متخصص در هر حیطه تکمیل میشود. عملکرد روزمره یک فرد سالمند در تعامل با محیط اجتماعی و فرهنگی اوست. خانواده و شبکه اجتماعی، اقوام، دوستان و مراقبان میتوانند از عملکرد سالمند در مسائل مالی حمایت کنند. این امر ممکن است حتی از طریق مداخلات سادهای مانند یادآوری به فرد برای پرداخت صورتحسابها، یا با انجام وظایف مالی از طرف او، اما تحت هدایت آنها، به دست آید. برعکس، بستگان گاه استقلال فرد را محدود میکنند، حتی زمانی که ظرفیت مورد بحث نیست، درنهایت میتوانند دانش، مهارتها و اعتماد به نفس فرد سالمند را محدود کنند و درنتیجه وابستگی حتی بیشتر شود. چنین موقعیتهایی ممکن است منعکس کننده الگوهای ریشهدار سنگرایی و مفروضات ناتوانی صرفاً براساس سن باشد [35].

بنابراین در طراحی سؤالات مربوط به حیطههای اطلاع از داراییهای شخصی و اموال، قضاوت مالی و تصمیمگیری مالی، مسائل روانی مرتبط با مسائل مالی، در صورت پاسخ مثبت بیمار طبق نظر متخصصین، شرح واقعه و نحوه قضاوت وی در آن مورد، میبایست مورد سنجش قرار گیرد.

برای مثال: در طراحی سؤال «آیا در 1 سال گذشته مشکلات مالی داشتهاید؟» در صورت پاسخ مثبت، در ادامه باید پرسیده شود، چه مشکلات مالی بوده است؟ ضررهای مالی صورتگرفته یا مشکلات فردی و بینفردی که در این زمینه بهوجود آمده است را توضیح دهید؟

یا «آیا قبل از تصمیمات عمده مالی مشورت میکنید؟» در صورت پاسخ مثبت، در ادامه پرسیده شود، در آخرین موقعیت تصمیمگیری، چه کسی یا کسانی درمورد مسائل مالی به شما مشورت دادهاند و چگونه این راهنمایی انجام شده است؟

در واقع در طراحی سؤالات این 3 حیطه ضمن پوشش موارد اصلی در ادامه سؤالات، میبایست نوع واقعه و استدلال بیمار و دیگران جهت بررسی بهتر ظرفیت تصمیمگیری در امور مالی ارزیابی شود که در مطالعه گاردنیر و همکاران در سال 2015 [36] به این نکته اشاره شده است که ارزیابی توانایی مالی فرد باید باتوجهبه درک حقایق و انتخابهای مربوط به تصمیمات فرد، تمایز بین گزینهها و سنجیدن پیامدها و عواقب آن و انتخاب آگاهانه و ابلاغ تصمیم خود فرد انجام شود. ترجمه ادبیات تحقیقاتی مرتبط با ظرفیت امور مالی به عملکرد بالینی صحیح در محیطهای مراقبتهای بهداشتی دشوار است. درواقع ارزیابی ظرفیت گاه تقریباً بهطور کامل بر قضاوت بالینی متکی است که مبتنی بر شواهد نیست و ممکن است در برابر سوگیری آسیبپذیر باشد [36].

نقشهای جنسیتی سنتی همچنین میتواند تصوراتی را درمورد اینکه چه کسی باید مسئول تصمیمگیری مالی و انجام فعالیتهای مالی باشد، شکل دهد. برای مثال، در یک ازدواج طولانیمدت مردسالار، همسری که بهطور سنتی امور مالی زوجین را مدیریت میکند، اما دیگر قادر به انجام آن نیست، ممکن است تمایلی به کنار گذاشتن مسئولیتهای مالی در قبال همسرش نداشته باشد. از سوی دیگر، همسری که هرگز مجبور به مدیریت آن نشده است. ممکن است تمایلی به ایفای این نقش نداشته باشد، حتی اگر او توانایی انجام این کار را داشته باشد. توجه به این موقعیت در هنگام ارزیابی ظرفیت مالی لازم است [20].

لذا درمورد ارزیابی بعضی عوامل به خصوص در پوشش سؤالات مربوط به عملکرد تواناییهای مالی در صورت آشنایی فرد و نیز کارکرد قبلی فرد، آن حیطه مورد سنجش قرار میگیرد و طبق نظر متخصصین قبل از سؤالات مربوط به این مسائل از قبیل کار با چک،کار با کارتهای بانکی و عابر بانک، حسابهای بانکی و سؤال ابتدایی «آیا با این موارد ارتباط داشتهاید؟» در نظر گرفته شد.

در سال 2016 در مطالعه مارسون در بررسی ابزارهای کلینیکی ارزیابی ظرفیت مالی نیز به این نکته اشاره شده است که وظایف و حوزههای مالی متعدد ممکن است همیشه به هر فرد و محیط مالی آنها مرتبط نباشد. بنابراین ذاتاً زمینه خاصی از مهارتهای رشدی و مالی باید در نظر گرفته شود -فراد سالمندی که عموماً یک عمر از عملکرد شناختی عادی و کسب مهارتهای مالی عادی در عملکردهای مالی بهره بردهاند.درنتیجه معمولاً بسیاری از مهارتهای مالی درجه بالاتری را که در مدل بالینی در نظر گرفته شده است، مانند مدیریت دسته چک، مدیریت صورت حساب بانکی، پرداخت صورتحساب، برنامهریزی املاک و تصمیمگیری سرمایهگذاری را انجام نمیدهند. درعوض، این افراد ممکن است به مهارتهای بسیار ابتدایی سکه، ارز و مهارتهای تراکنش ساده تکیه کنند و هزینه خدمات را با پول نقد یا حواله پرداخت کنند. بنابراین مدل مهارت بالینی به یک زمینه روانی اجتماعی خاص و سطح اجتماعیاقتصادی مرتبط است [37].

موضوع دیگری که با ظرفیت مالی مرتبط است، مربوط به تاثیرگذاری و نفوذ غیر قابلتوجیه دیگری بر فرد مثل استفاده عمدی و سودجویانه، دستکاری، فریب یا نفوذ اجتماعی برای کنترل تصمیمات یک فرد آسیبپذیر است [38]، تعارضات خانوادگی، ناتوانی جسمی و اختلال شناختی [39] ازجمله علل این موارد است. در این موارد یک فرد ممکن است دارای ظرفیت کامل باشد، اما بهدلیل عدم تعادل قدرت در رابطه، تصمیمگیری مالی را به شخص دیگری واگذار کند. برای مثال، در یک خانواده، ممکن است این زمانی اتفاق بیفتد که فرد سالمند میترسد که عدم رعایت خواستههای یک پسر یا دختر بزرگسال، منجر به قرار گرفتن در خانه سالمندان و عدم مراقبت از وی شود. یا انگیزه حفظ روابط شخصی نزدیک با اعضای خانواده بهدلیل نیازهای شخصی مانند تنهایی ممکن است بر میل به خودمختاری و استقلال فرد سالمند غلبه کند. بنابراین، ماهیت و کیفیت روابط شخصی یک فرد سالمند ایجاب میکند که وقتی سؤالاتی درمورد ظرفیت مالی مطرح میشود، مورد توجه قرار گیرد [20]. در مطالعه آرون و گرین نیز اشاره شده است که وابستگی عامل اصلی است که میتواند آسیبپذیری را در برابر همه اشکال ازجمله سوءاستفاده مالی از سالمند افزایش دهد. وابستگی ممکن است با کاهش سلامت شناختی یا جسمی، بیماری روانی یا انزوای اجتماعی نیز تسریع شود [38]. ازاینرو درمورد سؤالات حوزه تشخیص کلاهبرداری و سوءاستفادههای مالی، این امر در این طراحی مورد توجه قرار گرفت. بهطور مثال درمورد اینکه «آیا از اموال شما سوءاستفاده شده است» در ادامه پرسش از توصیف اینکه چه کسی بوده است، در چه موردی بوده است و به چه ارزشی بوده است، مهم است. تأثیرات زمینهای اضافه بر ظرفیت مالی با ارزشها و ترجیحات فرهنگی مرتبط است. هنجارهای فرهنگی ممکن است بر ماهیت فعالیتهای مالی انجامشده توسط افراد سالمند تأثیر بگذارد. بنابراین در طی جمعآوری و طراحی سؤالات، سؤالاتی مربوط به انعام دادن یا مرتبط با اعمال مالی مذهبی مثل خمس و زکات دادن و یا نذر کردن طرح شد، اما طبق نظر متخصصین جهت یکسانسازی بیشتر در جامعه و تطبیق فرهنگی، حذف و تعدیل شد و پرسش در این موارد به ارزیابی چگونگی نحوه قضاوت فرد سالمند در سؤالات مربوط به تصمیمگیری مالی تعمیم داده شد [39].

در پژوهشی جهت ارزیابی کاهش ظرفیت مالی در سالمندان توجه به علائم هشدار ذیل درمورد امکان سوءاستفاده مالی سالمندان ضروری دانسته میشود که شامل گزارش خود بیمار از رخدادهایی مثل ناتوانی در پرداخت هزینه اولیه نیازهایی که قبلاً میتوانسته از عهده آنها برآید، گزارشهای جدید از روابط با افرادی که ممکن است آنها را در هنگام ویزیت همراهی کنند یا نکنند. یا گزارش از افرادی که در حال گرفتن پول یا سوءمدیریت داراییهای وی هستند [40].

گاه ارزشهای فرهنگی بر حق یک فرد بر خودمختاری تأکید دارند. در مقابل، اعضای برخی از گروههای قومی ممکن است خانواده و جامعه را بهعنوان مکان مناسب برای تصمیمگیری مالی در نظر بگیرند. باورهای مربوط به رفتار متقابل، رفتار کمکی و ارث خانوادگی همگی میتوانند پیامدهایی برای ظرفیت مالی در زندگی فردی داشته باشند [41]. این مورد نیز ازجمله عوامل اثرگذار در طراحی سؤالات بود. برای مثال در سؤال «آیا در 1 سال گذشته کسی در زمان تصمیمگیریهای مالی به شما بیاحترامی یا اعتراض کرده است؟» در صورت پاسخ مثبت، در ادامه میبایست پرسیده شود، چه موردی بوده است؟ چه اعتراضی شده است و یا چه انتقادی کرده اند؟ (منظور از سایرین ترجیحاً افرادی است که ذینفع از تصمیمات مالی فرد هستند. همچنین ارزیابی بالینی می بایست مبنی بر باورهای فرد باشد).

معیارهای مبتنی بر عملکرد ظرفیت مالی، تواناییهای مالی را مستقیمتر از سایر روشهای ارزیابی هدف قرار میدهند. چنین آزمایشهایی از شمارش سکهها تا بررسی چگونگی گردش حساب و مدیریت سرمایهگذاری را شامل میشود [42]. ازآنجاییکه توسعه ابزار شامل معیارهای کارایی و عملکرد مستقل و افزایش اعتبار زیست محیطی ارزیابیهای ظرفیت ابزار است، بنابراین تغییر تکنولوژیک در جامعهای که بهطور فزایندهای بدون پول نقد و نیز تورمی رو به رشد میشود، پیامدهایی برای دانش و مهارتهای مورد نیاز افراد سالمند برای مدیریت امور مالی خود دارد. برای حفظ اعتبار زیست محیطی، ارزیابیها ناگزیر نیاز به هدف قرار دادن مهارتهای عملکردی مناسب با استفاده از معیارهای عملکرد مبتنی بر فناوری دارند. بنابراین در چهار حیطه بعدی ازجمله مهارتهایی که در این ابزار مورد هدف قرار گرفت شامل عملکرد دستگاه باجه خودکار، انتقال الکترونیکی وجه بین دو منطقه، و اطلاع و نحوه برخورد با بانکداری اینترنتی، حذف شمارش سکهها و محدود کردن شمارش پول به اسکناسهای کوچک و بزرگ (تراول بانک) بود.

دیگر مطالعات نیز به این موضوع اشاره کرده اند که پیشرفتهای فناوری در 4 دهه گذشته دسترسی عمومی را به ابزارهای مالی پیچیده و وسایل سرمایهگذاری را افزایش داده است. با آشنایی بیشتر جمعیت سالمند با این فناوریها، تعداد فزایندهای از آنان با تهدیدات مالی مدرن ازجمله موارد زیر مواجه خواهند شد: تبلیغات دیجیتال هدفمند تکراری و کلاهبرداریهای فیشینگ ایمیل، افزایش اتکا به ارتباطات اینترنتی و خرید آنلاین در شرایط همهگیری کووید-19، دوستیابی آنلاین، کلاهبرداریهای سرمایه گذاری دارایی، آسیبپذیریهای دستگاههای الکترونیکی شخصی، وب سایتهای جعلی، مؤسسات خیریه تقلبی یا کمپینهای سرمایهگذاری جمعی، کلاهبرداریهای ارزهای دیجیتال، و ابزارهای اقتصادی بازیسازیشده [40، 43].

در مطالعه لوساردی و همکاران [44] ارتباط مهم بین اعداد و توانایی درک کردن، سروکار داشتن، و استفاده از اطلاعات مالی را برجسته کرده است. مطالعات آنها نشان میدهد که شمارش با توانایی پاسخگویی صحیح به سؤالات مالی، تصمیمگیری مالی بهتر درمورد پسانداز بازنشستگی و احتمال بیشتری برای توانایی پرداخت وامها و کارتهای اعتباری مرتبط است. همچنین، استدلال شده است که یکی از راههای محافظت از سالمندان در برابر استثمار مالی، افزایش دانش مالی آنهاست [45].

2 حیطه آخر این ابزار به بررسی دانش مفاهیم پایه مالی و مسائل متفرقه که بهطور غیرمستقیم مرتبط با امور مالی هستند ازجمله وکالت و مژدگانی دادن میپردازد. سعی شد از رایجترین و اصلیترین مفاهیم مالی در جامعه طبق نظر آرای متخصصین استفاده شود و نیز ازآنجاییکه وکالتنامه پایدار میتواند به فرد سالمند این امکان را بدهد که به یک وکیل منصوب، اختیارات قانونی، به وسعت یا محدود بودن دلخواه بدهد، آشنایی فرد با این مفهوم در کنار مفاهیم غیر مستقیم مالی مورد توجه قرار گرفت.

ازجمله عوامل موثر در کیفیت زندگی فرد سالمند، تصمیمگیری در موقعیتهای مالی است. تسلط بر منابع مالی کافی نه تنها برای هدایت و تأمین هزینههای اساسی و قبضهای خانگی مهم است، بلکه آزادی فرد سالمند را نیز فراهم میکند. افراد سالمند بهدلیل کاهش ظرفیت مالی که در پی آن دچار کاهش احساس استقلال و امنیت میشوند، ممکن است احساس محدودیت کنند [46، 47]. باتوجهبه این مسئله که کاهش ظرفیت امور مالی فرد سالمند در یک حیطه به معنای سلب همه اختیارات مالی در همه حیطهها بهطور کامل از فرد سالمند نیست، طبق نظر متخصصین تصمیم گرفته شد توانمندیهای سالمند در هر حیطه جداگانه ارزیابی و گزارش شود.

محدودیتها و پیشنهادات: این مطالعه یک مطالعه مقدماتی است و در این مطالعه ارزیابی گسترده مقیاسهای درجهبندی شامل پایایی بین ارزیابها و پایایی آزمون بازآزمون و روایی سازه صورت نگرفته است. در مطالعات آتی تهیه یک مدل مفهومی و کوتاهشده از این ابزار جهت کاربرد سریع و سادهتر جهت کاربرد روزانه در کلینیک پیشنهاد میشود.

تعیین ارتباط توانایی پاسخگویی به این ابزار با سطح تحصیلی، شناختی و یا سایر معیارهای دخیل، رتبهبندی مناسبی جهت بهکارگیری گویهها در سالمندان مختلف میدهد همچنین با تعیین این ارتباطات میتوان نقطه برش متناسبی از جهت میزان دسترسی افراد دچار کاهش ظرفیت امور مالی به منابع مالی در عملکرد روزانه مالی خود تعیین کرد که پیشنهاد میشود در مطالعات آینده به آن پرداخته شود.

نتیجهگیری

این ابزار ظرفیت فرد سالمند را از نظر مدیریت وظایف مالی و همچنین تعاملات پویا بین فرد و محیط، مورد ارزیابی قرار میدهد. همچنین این ابزار بالینی با ارزیابی ظرفیت مالی در چارچوب شرایط شناختی، عاطفی، مالی، اجتماعی و فرهنگی فرد سالمند در جامعه ایرانی و شناسایی افراد با تواناییهای مالی ضعیف درنهایت به محافظت از منابع اقتصادی و رفاه عاطفی سالمندان و خانوادههای آنها کمک میکند. ظرفیت مالی ممکن است بهطور مثبت یا منفی تحت تأثیر تعدادی از عوامل شخصی و زمینهای قرار گیرد. این ابزار با رویکرد ارزیابی گستردهتر و باتوجهبه نیمهساختاریافته بودن آن به قضاوت همگونتر بالینگران کمک میکند تا افراد سالمندی را که دیگر قادر به مدیریت امور مالی خود در چارچوب منحصربهفرد خود نیستند، با دقت بیشتری شناسایی کند. همچنین فراهمی این ابزار با این سطح از گستردگی حیطهها، باعث سطحبندی و طیفبندی کردن صلاحیت مالی فرد سالمند میشود.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

پروتکل پژوهش حاضر با کد اخلاق IR.IUMS.FMD.REC.1400.172 در کمیته اخلاق دانشگاه علوم پزشکی ایران تأیید شده است.

حامی مالی

این پژوهش حاصل پایاننامه دوره دستیاری راضیه بخشنده در رشته روانپزشکی در دانشگاه ﻋﻠﻮمﭘﺰﺷﮑﯽ ایران است.

مشارکت نویسندگان

طراحی پژوهش: بهنام شریعتی، وحید راشدی و راضیه بخشنده؛ جمعآوری دادهها و تجزیهوتحلیل آماری و تدوین نسخه اولیه مقاله: راضیه بخشنده و وحید راشدی؛ بحث و نتیجهگیری: مهدی نصر اصفهانی، سیدکاظم ملکوتی، لیلا کمالزاده، بهنام شریعتی، وحید راشدی و راضیه بخشنده؛ بازبینی متن نهایی مقاله و بازبینی نگارشی و علمی: وحید راشدی.

تعارض منافع

بنابر اظهار نویسندگان، مقاله تعارض منافع ندارد.

تشکر و قدردانی

نویسندگان از تمام سالمندان شرکت کننده در مطالعه و خانوادههای آنها قدردانی میکنند. همچنین از همکاری متخصصین محترم آقای دکتر کاوه علوی، آقای دکتر سید وحید شریعت، آقای دکتر حمید یوسفی، خانم دکتر لیلا صادق مقدم، خانم دکتر مرجان حقی ، خانم دکتر مهشید فروغان ، آقای دکتر پویا فرخ نژاد افشار، آقای دکتر مجید رحیمی، خانم دکتر مریم نیک صولت و آقای دکتر سید مهدی صابری در طراحی و تهیه روانسنجی این ابزار تشکر و قدردانی میکنند.

References

1.United Nations. World population prospects 2019: Highlights. New York: United Nations; 2019. [Link]

2.Statistics Center of Iran. [Results of the 2016 population and housing census (Persian)]. Tehran: Statistics Center of Iran; 2016. [Link]

3.GliskyEL. Changes in cognitive function in human aging. In: Riddle DR, editor. Brain aging: Models, methods, and mechanisms. Boca Raton: CRC Press; 2007. [DOI:10.1201/9781420005523-1]

4.Joghataei MT, Nejati V. [Assessment of health status of elderly people in the city of Kashan (Perian)]. Salmand Iranian Journal of Ageing. 2006; 1(1):3-10. [Link]

5.Marson DC, Sawrie SM, Snyder S, McInturff B, Stalvey T, Boothe A, et al. Assessing financial capacity in patients with Alzheimer disease: A conceptual model and prototype instrument. Archives of Neurology. 2000; 57(6):877-84. [DOI:10.1001/archneur.57.6.877] [PMID]

6.Marson D. Loss of financial capacity in dementia: Conceptual and empirical approaches. Aging, Neuropsychology, and Cognition. 2001; 8(3):164-81. [DOI:10.1076/anec.8.3.164.827]

7.Royall DR, Palmer R, Chiodo LK, Polk MJ. Declining executive control in normal aging predicts change in functional status: The freedom house study. Journal of the American Geriatrics Society. 2004; 52(3):346-52. [DOI:10.1111/j.1532-5415.2004.52104.x] [PMID]

8.Ren L, Bai L, Wu Y, Ni J, Shi M, Lu H, et al. Prevalence of and risk factors for cognitive impairment among elderly without cardio-and cerebrovascular diseases: A population-based study in rural China.” Frontiers in Aging Neuroscience. 2018; 10:62. [DOI:10.3389/fnagi.2018.00062] [PMID] [PMCID]

9.Nowrangi MA, Sevinc G, Kamath V. Synthetic review of financial capacity in cognitive disorders: Foundations, interventions, and innovations.” Current Geriatrics Reports. 2019; 8(4):257-64. [DOI:10.1007/s13670-019-00304-7] [PMID] [PMCID]

10.Kiani P, Mottaghi M, Ghoddoosy A. [Investigating the relationship between financial abuse and mental health among aldery population in Shahre-Kord (Persian)]. Iranian Journal of Ageing. 2019; 14(2):212-23. [Link]

11.Marson D, Sabatino C. Financial capacity in an aging society.Generations. 2012; 36(2):6-11. [Link]

12.Widera E, Steenpass V, Marson D, Sudore R. Finances in the older patient with cognitive impairment: He didn’t want me to take over.” JAMA. 2011; 305(7):698-706. [DOI:10.1001/jama.2011.164] [PMID] [PMCID]

13.Marson D. Conceptual models and guidelines for clinical assessment of financial capacity. Archives of Clinical Neuropsychology. 2016; 31(6):541-53. [DOI:10.1093/arclin/acw052] [PMID] [PMCID]

14.Giannouli V, Tsolaki M. Is negative affect associated with deficits in financial capacity in non-depressed older adults? A preliminary study. Journal of Affective Disorders Reports. 2022; 10:100391. [DOI:10.1016/j.jadr.2022.100391]

15.Marroni SP, Radaelli G, Silva IG, Portuguez MW. Instruments for evaluating financial management capacity among the elderly: An integrative literature review. Revista Brasileira de Geriatria e Gerontologia. 2017; 20:582-93. [DOI:10.1590/1981-22562017020.160207]

16.Edelstein B. Challenges in the assessment of decision-making capacity. Journal of Aging Studies. 2000; 14(4):423-37. [DOI:10.1016/S0890-4065(00)80006-7]

17.Pinsker DM, Pachana NA, Wilson J, Tilse C, Byrne GJ. Financial capacity in older adults: A review of clinical assessment approaches and considerations. Clinical Gerontologist. 2010; 33(4):332-46. [DOI:10.1080/07317115.2010.502107]

18.Kershaw MM, Webber LS. Assessment of financial competence. Psychiatry, Psychology and Law. 2008; 15(1):40-55. [DOI:10.1080/13218710701873965]

19.Howell T, Gummadi S, Bui C, Santhakumar J, Knight K, Roberson ED, et al. Development and implementation of an electronic Clinical Dementia Rating and Financial Capacity Instrument‐Short Form. Alzheimer’s & Dementia: Diagnosis, Assessment & Disease Monitoring. 2022; 14(1):e12331. [DOI:10.1002/dad2.12331] [PMID] [PMCID]

20.Drima EP. Routine use of financial capacity instruments for clinical decisional capacity testing: A scoping review. 2022 [Unpublished]. [DOI:10.20944/preprints202205.0413.v1]

21.Cheraghi Z, Doosti-Irani A, Nedjat S, Cheraghi P, Nedjat S. Quality of life in elderly Iranian population using the QOL-brief questionnaire: A systematic review. Iranian Journal of Public Health. 2016; 45(8):978-85. [PMID]

22.Alavi Z, Alipour F, Rafiey H. [Psychosocial issues of retirement in Iran: A qualitative study (Persian)]. Iranian Journal of Ageing. 2021; 15(4):396-409. [DOI:10.32598/sija.15.4.2879.1]

23.Waltz CF, Strickland OL, Len Ez. Measurement in nursing and health research. New York City: Springer Publishing Company; 2010. [Link]

24.Lawshe CH. A quantitative approach to content validity. Personnel Psychology. 1975; 28(4):563-75. [Link]

25.Loeb PA. Independent Living Scales: Additional record forms. Psychological Corporation;1999. [Link]

26.Wadley VG, Harrell LE, Marson DC.“Self‐and informant report of financial abilities in patients with Alzheimer’s disease: Reliable and valid?” Journal of the American Geriatrics Society. 2003; 51(11):1621-6. [DOI:10.1046/j.1532-5415.2003.51514.x] [PMID]

27.Vieira KM, Potrich AC, Bressan AA. A proposal of a financial knowledge scale based on item response theory. Journal of Behavioral and Experimental Finance. 2020; 28:100405. [DOI:10.1016/j.jbef.2020.100405]

28.Cramer K, Tuokko HA, Mateer CA, Hultsch DF.“Measuring awareness of financial skills: Reliability and validity of a new measure.” Aging & Mental Health. 2004; 8(2):161-71. [DOI:10.1080/13607860410001649581] [PMID]

29.Shivapour SK, Nguyen CM, Cole CA, Denburg NL. Effects of age, sex, and neuropsychological performance on financial decision-making. Frontiers in Neuroscience. 2012; 6:82. [PMID]

30.Marson DC, Martin RC, Wadley V, Griffith HR, Snyder S, Goode PS, et al. Clinical interview assessment of financial capacity in older adults with mild cognitive impairment and Alzheimer’s disease. Journal of the American Geriatrics Society. 2009; 57(5):806-14. [DOI:10.1111/j.1532-5415.2009.02202.x] [PMID] [PMCID]

31.Gerstenecker A, Eakin A, Triebel K, Martin R, Swenson-Dravis D, Petersen RC, et al. Age and education corrected older adult normative data for a short form version of the Financial Capacity Instrument. Psychological Assessment. 22016; 28(6):737-49. [DOI:10.1037/pas0000159] [PMID] [PMCID]

32.Lichtenberg PA, Stoltman J, Ficker LJ, Iris M, Mast B. “A person-centered approach to financial capacity assessment: Preliminary development of a new rating scale.” Clinical Gerontologist. 2015; 38(1):49-67. [DOI:10.1080/07317115.2014.970318] [PMID] [PMCID]

33.Vakili MM, Hidarnia AR, Niknami SH. [Development and psychometrics of an interpersonal communication skills scale(A.S.M.A) among Zanjan health volunteers (Persian)]. Journal of Hayat. 2012; 18(1): 5-19. [Link]

34.Moye J, Marson DC. Assessment of decision-making capacity in older adults: An emerging area of practice and research. The Journals of Gerontology Series B: Psychological Sciences and Social Sciences. 2007; 62(1):P3-11. [DOI:10.1093/geronb/62.1.P3] [PMID]

35.Setterlund D, Tilse C, Wilson J, McCawley AL, Rosenman L. Understanding financial elder abuse in families: The potential of routine activities theory. Ageing & Society. 2007; 27(4):599-614. [DOI:10.1017/S0144686X07006009]

36.Gardiner PA, Byrne GJ, Mitchell LK, Pachana NA. Financial capacity in older adults: a growing concern for clinicians. The Medical Journal of Australia. 2015; 202(2):82-5. [DOI:10.5694/mja14.00201] [PMID]

37.Wood S, Bally K, Cabane C, Fassbind P, Jox RJ, Leyhe T, et al. Decision-making capacity evaluations: The role of neuropsychological assessment from a multidisciplinary perspective. BMC Geriatrics. 2020; 20(1):535. [PMID]

38.Greene AJ. Elder financial abuse and electronic financial instruments: Present and future considerations for financial capacity assessments. The American Journal of Geriatric Psychiatry. 2022; 30(1):90-106. [DOI:10.1016/j.jagp.2021.02.045] [PMID]

39.Palmer BW. Improving knowledge of capacity assessment. International Psychogeriatrics. 2021; 33(9):857-9. [DOI:10.1017/S1041610221000727] [PMID]

40.Flint L, Sudore R, Widera E. Assessing financial capacity impairment in older adults. Generations. 2012; 36(2):59-65. [Link]

41.Peisah C, Finkel S, Shulman K, Melding P, Luxenberg J, Heinik J, et al. The wills of older people: Risk factors for undue influence. International Psychogeriatrics. 2009; 21(1):7-15. [DOI:10.1017/S1041610208008120] [PMID]

42.Pinsker DM, Stone V, Pachana N, Greenspan S. Social Vulnerability Scale for older adults: Validation study. Clinical Psychologist. 2006; 10(3):109-19. [DOI:10.1080/13284200600939918]

43.Fong JH, Koh BS, Mitchell OS, Rohwedder S. Financial literacy and financial decision-making at older ages. Pacific-Basin Finance Journal. 2021; 65:101481. [DOI:10.1016/j.pacfin.2020.101481]

44.Lusardi A, Mitchell OS, Curto V. Financial literacy and financial sophistication in the older population. Journal of Pension Economics & Finance. 2014; 13(4):347-66. [DOI:10.1017/S1474747214000031] [PMID] [PMCID]

45.Gamble KJ, Boyle PA, Yu L, Bennett D. Aging and financial decision making. Management Science. 2015; 61(11):2603-10. [DOI:10.1287/mnsc.2014.2010] [PMID] [PMCID]

46.van Leeuwen KM, van Loon MS, van Nes FA, Bosmans JE, de Vet HCW, Ket JCF, et al. What does quality of life mean to older adults? A thematic synthesis. PloS One. 2019; 14(3):e0213263. [DOI:10.1371/journal.pone.0213263] [PMID] [PMCID]

47.Giannouli V, Tsolaki M. Self-awareness of cognitive efficiency, cognitive status, insight, and financial capacity in patients with mild AD, aMCI, and Healthy Controls: An intriguing liaison with clinical implications? Neurology International. 2022; 14(3):628-37. [DOI:10.3390/neurolint14030051] [PMID] [PMCID]

1.United Nations. World population prospects 2019: Highlights. New York: United Nations; 2019. [Link]

2.Statistics Center of Iran. [Results of the 2016 population and housing census (Persian)]. Tehran: Statistics Center of Iran; 2016. [Link]

3.GliskyEL. Changes in cognitive function in human aging. In: Riddle DR, editor. Brain aging: Models, methods, and mechanisms. Boca Raton: CRC Press; 2007. [DOI:10.1201/9781420005523-1]

4.Joghataei MT, Nejati V. [Assessment of health status of elderly people in the city of Kashan (Perian)]. Salmand Iranian Journal of Ageing. 2006; 1(1):3-10. [Link]

5.Marson DC, Sawrie SM, Snyder S, McInturff B, Stalvey T, Boothe A, et al. Assessing financial capacity in patients with Alzheimer disease: A conceptual model and prototype instrument. Archives of Neurology. 2000; 57(6):877-84. [DOI:10.1001/archneur.57.6.877] [PMID]

6.Marson D. Loss of financial capacity in dementia: Conceptual and empirical approaches. Aging, Neuropsychology, and Cognition. 2001; 8(3):164-81. [DOI:10.1076/anec.8.3.164.827]

7.Royall DR, Palmer R, Chiodo LK, Polk MJ. Declining executive control in normal aging predicts change in functional status: The freedom house study. Journal of the American Geriatrics Society. 2004; 52(3):346-52. [DOI:10.1111/j.1532-5415.2004.52104.x] [PMID]

8.Ren L, Bai L, Wu Y, Ni J, Shi M, Lu H, et al. Prevalence of and risk factors for cognitive impairment among elderly without cardio-and cerebrovascular diseases: A population-based study in rural China.” Frontiers in Aging Neuroscience. 2018; 10:62. [DOI:10.3389/fnagi.2018.00062] [PMID] [PMCID]

9.Nowrangi MA, Sevinc G, Kamath V. Synthetic review of financial capacity in cognitive disorders: Foundations, interventions, and innovations.” Current Geriatrics Reports. 2019; 8(4):257-64. [DOI:10.1007/s13670-019-00304-7] [PMID] [PMCID]

10.Kiani P, Mottaghi M, Ghoddoosy A. [Investigating the relationship between financial abuse and mental health among aldery population in Shahre-Kord (Persian)]. Iranian Journal of Ageing. 2019; 14(2):212-23. [Link]

11.Marson D, Sabatino C. Financial capacity in an aging society.Generations. 2012; 36(2):6-11. [Link]

12.Widera E, Steenpass V, Marson D, Sudore R. Finances in the older patient with cognitive impairment: He didn’t want me to take over.” JAMA. 2011; 305(7):698-706. [DOI:10.1001/jama.2011.164] [PMID] [PMCID]

13.Marson D. Conceptual models and guidelines for clinical assessment of financial capacity. Archives of Clinical Neuropsychology. 2016; 31(6):541-53. [DOI:10.1093/arclin/acw052] [PMID] [PMCID]

14.Giannouli V, Tsolaki M. Is negative affect associated with deficits in financial capacity in non-depressed older adults? A preliminary study. Journal of Affective Disorders Reports. 2022; 10:100391. [DOI:10.1016/j.jadr.2022.100391]

15.Marroni SP, Radaelli G, Silva IG, Portuguez MW. Instruments for evaluating financial management capacity among the elderly: An integrative literature review. Revista Brasileira de Geriatria e Gerontologia. 2017; 20:582-93. [DOI:10.1590/1981-22562017020.160207]

16.Edelstein B. Challenges in the assessment of decision-making capacity. Journal of Aging Studies. 2000; 14(4):423-37. [DOI:10.1016/S0890-4065(00)80006-7]

17.Pinsker DM, Pachana NA, Wilson J, Tilse C, Byrne GJ. Financial capacity in older adults: A review of clinical assessment approaches and considerations. Clinical Gerontologist. 2010; 33(4):332-46. [DOI:10.1080/07317115.2010.502107]

18.Kershaw MM, Webber LS. Assessment of financial competence. Psychiatry, Psychology and Law. 2008; 15(1):40-55. [DOI:10.1080/13218710701873965]

19.Howell T, Gummadi S, Bui C, Santhakumar J, Knight K, Roberson ED, et al. Development and implementation of an electronic Clinical Dementia Rating and Financial Capacity Instrument‐Short Form. Alzheimer’s & Dementia: Diagnosis, Assessment & Disease Monitoring. 2022; 14(1):e12331. [DOI:10.1002/dad2.12331] [PMID] [PMCID]

20.Drima EP. Routine use of financial capacity instruments for clinical decisional capacity testing: A scoping review. 2022 [Unpublished]. [DOI:10.20944/preprints202205.0413.v1]

21.Cheraghi Z, Doosti-Irani A, Nedjat S, Cheraghi P, Nedjat S. Quality of life in elderly Iranian population using the QOL-brief questionnaire: A systematic review. Iranian Journal of Public Health. 2016; 45(8):978-85. [PMID]

22.Alavi Z, Alipour F, Rafiey H. [Psychosocial issues of retirement in Iran: A qualitative study (Persian)]. Iranian Journal of Ageing. 2021; 15(4):396-409. [DOI:10.32598/sija.15.4.2879.1]

23.Waltz CF, Strickland OL, Len Ez. Measurement in nursing and health research. New York City: Springer Publishing Company; 2010. [Link]

24.Lawshe CH. A quantitative approach to content validity. Personnel Psychology. 1975; 28(4):563-75. [Link]

25.Loeb PA. Independent Living Scales: Additional record forms. Psychological Corporation;1999. [Link]

26.Wadley VG, Harrell LE, Marson DC.“Self‐and informant report of financial abilities in patients with Alzheimer’s disease: Reliable and valid?” Journal of the American Geriatrics Society. 2003; 51(11):1621-6. [DOI:10.1046/j.1532-5415.2003.51514.x] [PMID]

27.Vieira KM, Potrich AC, Bressan AA. A proposal of a financial knowledge scale based on item response theory. Journal of Behavioral and Experimental Finance. 2020; 28:100405. [DOI:10.1016/j.jbef.2020.100405]

28.Cramer K, Tuokko HA, Mateer CA, Hultsch DF.“Measuring awareness of financial skills: Reliability and validity of a new measure.” Aging & Mental Health. 2004; 8(2):161-71. [DOI:10.1080/13607860410001649581] [PMID]

29.Shivapour SK, Nguyen CM, Cole CA, Denburg NL. Effects of age, sex, and neuropsychological performance on financial decision-making. Frontiers in Neuroscience. 2012; 6:82. [PMID]

30.Marson DC, Martin RC, Wadley V, Griffith HR, Snyder S, Goode PS, et al. Clinical interview assessment of financial capacity in older adults with mild cognitive impairment and Alzheimer’s disease. Journal of the American Geriatrics Society. 2009; 57(5):806-14. [DOI:10.1111/j.1532-5415.2009.02202.x] [PMID] [PMCID]

31.Gerstenecker A, Eakin A, Triebel K, Martin R, Swenson-Dravis D, Petersen RC, et al. Age and education corrected older adult normative data for a short form version of the Financial Capacity Instrument. Psychological Assessment. 22016; 28(6):737-49. [DOI:10.1037/pas0000159] [PMID] [PMCID]

32.Lichtenberg PA, Stoltman J, Ficker LJ, Iris M, Mast B. “A person-centered approach to financial capacity assessment: Preliminary development of a new rating scale.” Clinical Gerontologist. 2015; 38(1):49-67. [DOI:10.1080/07317115.2014.970318] [PMID] [PMCID]

33.Vakili MM, Hidarnia AR, Niknami SH. [Development and psychometrics of an interpersonal communication skills scale(A.S.M.A) among Zanjan health volunteers (Persian)]. Journal of Hayat. 2012; 18(1): 5-19. [Link]

34.Moye J, Marson DC. Assessment of decision-making capacity in older adults: An emerging area of practice and research. The Journals of Gerontology Series B: Psychological Sciences and Social Sciences. 2007; 62(1):P3-11. [DOI:10.1093/geronb/62.1.P3] [PMID]

35.Setterlund D, Tilse C, Wilson J, McCawley AL, Rosenman L. Understanding financial elder abuse in families: The potential of routine activities theory. Ageing & Society. 2007; 27(4):599-614. [DOI:10.1017/S0144686X07006009]

36.Gardiner PA, Byrne GJ, Mitchell LK, Pachana NA. Financial capacity in older adults: a growing concern for clinicians. The Medical Journal of Australia. 2015; 202(2):82-5. [DOI:10.5694/mja14.00201] [PMID]

37.Wood S, Bally K, Cabane C, Fassbind P, Jox RJ, Leyhe T, et al. Decision-making capacity evaluations: The role of neuropsychological assessment from a multidisciplinary perspective. BMC Geriatrics. 2020; 20(1):535. [PMID]

38.Greene AJ. Elder financial abuse and electronic financial instruments: Present and future considerations for financial capacity assessments. The American Journal of Geriatric Psychiatry. 2022; 30(1):90-106. [DOI:10.1016/j.jagp.2021.02.045] [PMID]

39.Palmer BW. Improving knowledge of capacity assessment. International Psychogeriatrics. 2021; 33(9):857-9. [DOI:10.1017/S1041610221000727] [PMID]

40.Flint L, Sudore R, Widera E. Assessing financial capacity impairment in older adults. Generations. 2012; 36(2):59-65. [Link]

41.Peisah C, Finkel S, Shulman K, Melding P, Luxenberg J, Heinik J, et al. The wills of older people: Risk factors for undue influence. International Psychogeriatrics. 2009; 21(1):7-15. [DOI:10.1017/S1041610208008120] [PMID]

42.Pinsker DM, Stone V, Pachana N, Greenspan S. Social Vulnerability Scale for older adults: Validation study. Clinical Psychologist. 2006; 10(3):109-19. [DOI:10.1080/13284200600939918]

43.Fong JH, Koh BS, Mitchell OS, Rohwedder S. Financial literacy and financial decision-making at older ages. Pacific-Basin Finance Journal. 2021; 65:101481. [DOI:10.1016/j.pacfin.2020.101481]

44.Lusardi A, Mitchell OS, Curto V. Financial literacy and financial sophistication in the older population. Journal of Pension Economics & Finance. 2014; 13(4):347-66. [DOI:10.1017/S1474747214000031] [PMID] [PMCID]

45.Gamble KJ, Boyle PA, Yu L, Bennett D. Aging and financial decision making. Management Science. 2015; 61(11):2603-10. [DOI:10.1287/mnsc.2014.2010] [PMID] [PMCID]

46.van Leeuwen KM, van Loon MS, van Nes FA, Bosmans JE, de Vet HCW, Ket JCF, et al. What does quality of life mean to older adults? A thematic synthesis. PloS One. 2019; 14(3):e0213263. [DOI:10.1371/journal.pone.0213263] [PMID] [PMCID]

47.Giannouli V, Tsolaki M. Self-awareness of cognitive efficiency, cognitive status, insight, and financial capacity in patients with mild AD, aMCI, and Healthy Controls: An intriguing liaison with clinical implications? Neurology International. 2022; 14(3):628-37. [DOI:10.3390/neurolint14030051] [PMID] [PMCID]

نوع مطالعه: كاربردي |

موضوع مقاله:

روانپزشکی

دریافت: 1401/9/18 | پذیرش: 1401/11/30 | انتشار: 1402/7/9

دریافت: 1401/9/18 | پذیرش: 1401/11/30 | انتشار: 1402/7/9

ارسال پیام به نویسنده مسئول

| بازنشر اطلاعات | |

|

این مقاله تحت شرایط Creative Commons Attribution-NonCommercial 4.0 International License قابل بازنشر است. |

تمامی آثار نشریه سالمند: مجله سالمندی ایران تحت مجوز Creative Commons

Attribution-NonCommercial 4.0 هستند.

تماس با ما

تلفن دفتر نشریه: